La banque HSBC et le groupe LOISELET & DAIGREMONT

(suite et loin d’être fini !)

Vous connaissez sûrement l’expression « va voir ailleurs si j’y suis ! ». Ce dicton pourrait résumer les relations qu’ont actuellement les conseillers syndicaux vis-à-vis de leur syndic Loiselet daigremont concernant l’effectivité de l’ouverture d’un compte bancaire séparé auprès de l’établissement bancaire HSBC.

Vous avez peut-être suivi le vrai dialogue de sourds auquel les conseillers syndicaux ont eu droit (voir abus 3332) entre :

- une banque qui invoque « le secret bancaire » pour ne pas répondre aux questions ;

- un syndic qui malgré des courriers envoyés en recommandé rappelant ses obligations vis-à-vis du conseil syndical dédaigne fournir les pièces et explications ;

- Et une Autorité de Contrôle Prudentiel qui attend que la banque ou que Loiselet & daigremont veuillent bien répondre aux questions que l’ARC a énuméré, sans elle-même faire pression pour faire avancer la procédure.

Une omerta totale qui, peut-être, signifierait simplement que le compte n’est pas un vrai compte séparé, mais un compte qui a l’apparence du compte bancaire séparé, « le goût » du compte bancaire séparé, mais pas les avantages du compte bancaire séparé.

Plusieurs éléments portés à notre connaissance valideraient cette hypothèse.

I. Des faits qui parlent d’eux-mêmes

Acculée sûrement par des faits indéniables remettant en question la véracité de l’ouverture d’un compte bancaire séparé, la banque HSBC a reconnu avoir commis des erreurs sur certains points. C’est le cas notamment du numéro APE indiquant que le compte était ouvert au profit de l’administrateur de biens et non au profit du syndicat de copropriétaires. Une simple erreur pour laquelle nous sommes priés de l’excuser ! Mais voilà le problème, c’est qu’à la suite de la publication sur notre site de cette affaire, d’autres conseillers syndicaux ont vérifié leur convention d’ouverture de compte et ont eu l’amère surprise de constater que « l’erreur » était commise ailleurs. Alors, comment expliquer qu’une « erreur » qui par définition est involontaire, et donc non préméditée se reproduise à chaque fois ? Pour nous, cela ressemble plutôt à une preuve que les comptes ne sont pas séparés.

Nous comprendrions alors mieux l’argumentation concernant le secret bancaire. Car en effet, si le compte bancaire est ouvert au nom de Loiselet daigremont il serait logique que la banque ne puisse pas nous donner des informations sur un compte bancaire dont le syndicat des copropriétaires n’est pas titulaire. Peut-être un début d’aveu implicite...

II. Une centralisation des comptes bancaires sur une seule agence

De nombreux conseillers syndicaux nous ont fait part des mêmes difficultés pour avoir des renseignements auprès de leur syndic Loiselet & daigremont concernant la nature de leur compte bancaire. Les plus « chanceux » ont pu récupérer la convention de compte qui présente certaines « curiosités ».

Malgré le fait que les copropriétés ne résident pas dans la même ville et que les agences de Loiselet & daigremont ne se situent pas au même endroit l’ensemble des comptes sont déposés auprès de la banque HSBC se situant à Opéra avec toujours le même gestionnaire Monsieur Deu. C’est d’ailleurs ce même gestionnaire qui ne pouvait pas répondre à cause (ou plutôt grâce) au secret bancaire.

À titre d’exemple : une agence Loiselet daigremont se situant à Poissy dans le 78 a déposé les fonds de la copropriété à l’agence de la banque HSBC de Paris rue de l’opéra. Soit une distance de 28 KM entre le cabinet de syndic et l’agence bancaire, alors qu’il existe pas moins de 15 organismes bancaires a moins d’un kilomètre et une agence HSBC à moins de 6 KM. Pourquoi donc choisir une agence se situant quatre fois plus loin si ce n’est pour centraliser tous les fonds des copropriétés sur un seul compte afin de générer des produits financiers au profit du syndic.

Si cela était avéré, ces comptes ne seraient donc pas séparés puisque le syndic profite des intérêts que génèrent les fonds déposés sur ces comptes

III. LES AVEUX D’UN SYNDIC EN REDEMPTION

Nous avons récemment interrogé un syndic qui souhaite arrêter avec ses pratiques « malsaines » que suscite l’ouverture de « faux-vrais comptes séparés ». Comme vous allez le comprendre, les enjeux financiers sont extrêmement importants et le montage juridique très subtil.

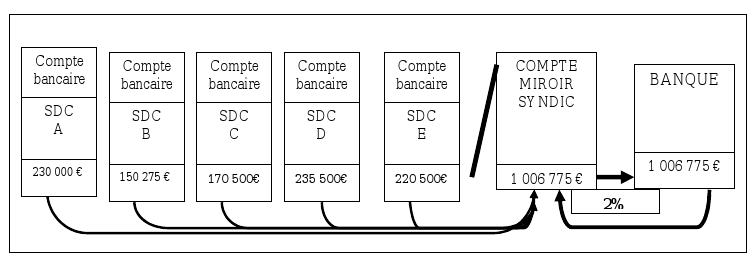

Le syndic négocie avec la banque pour les copropriétés qu’il gère l’ouverture de compte bancaire qui a l’apparence d’être séparé. C'est-à-dire que le titulaire du compte est le syndicat des copropriétaires, que des relevés bancaires sont fournis au nom du syndicat des copropriétaires et même qu’il y a la possibilité, pour la banque, de fournir une attestation d’ouverture de compte bancaire séparé. L’ensemble des montants déposés sur ces comptes bancaires sont mis en reflet dans un compte bancaire appartenant au syndic. Ce compte est actuellement rémunéré par la banque entre 1,5% et 2,5% des fonds déposés. En contrepartie le syndic s’engage à avoir toujours sur ce compte une trésorerie qui ne doit être inférieure à un certain montant. Par exemple, pour ce syndic, il a été convenu que le compte miroir devait toujours avoir en disponible au moins 3 millions d’euros (ceci pour un petit cabinet).

Prenons l’exemple de seulement cinq grosses copropriétés (SDC).

Pour réaliser cette opération, lorsqu’un gros syndic a plusieurs cabinets, le siège du cabinet de syndic qui gère le compte miroir et qui est en relation avec la banque donne pour chaque agence « l’enveloppe » maximale qu’il peut dépenser pour une période déterminée (jours, semaines). Au-delà, il doit reporter les autres paiements à un jour ultérieur. Voilà pourquoi malgré le fait que des copropriétés disposent de « pseudo comptes séparés » et d’une trésorerie importante, ils se retrouvent tout de même avec des défauts de paiement vis-à-vis des prestataires, ou pire, avec des pénalités du fait de retards de paiement.

Un vrai piège où tout le monde est complice :

- les banques qui organisent des montages juridico-financiers pour convenir au syndics ;

- des syndics qui indiquent qu’ils n’ont pas d’intérêt sur les comptes séparés ce qui justifie des augmentations d’honoraires allant jusqu’à 50 % ;

- une Autorité de Contrôle Prudentiel qui semble dépassée par la situation sans rien pouvoir « contrôler » ;

- des pouvoirs publics également dépassés.

Et bien entendu, des copropriétaires qui sont les « dindons » de l’affaire et les moutons tondus.

En attendant, nous saisissons encore une fois :

- le siège de la banque HSBC ainsi que du cabinet Loiselet & daigremont ;

- l’Autorité de Contrôle Prudentiel ;

- Madame la Ministre du Logement, Madame la Ministre de la Justice ainsi que le Monsieur le Ministre de l’Économie.

Vous ne pourrez plus dire que vous n’étiez pas au courant !