Voilà encore un abus qui démontre un manque de formation critique des syndics professionnels.

La difficulté est qu’il ne s’agit pas d’actes de malveillance mais de manque de connaissances du cadre légal et réglementaire qui en définitive préjudicie les copropriétés.

A ce titre, nous allons mettre en exergue une question inscrite dans l’ordre du jour d’une assemblée générale élaborée par le cabinet ARNAUD IMMOBILIER qui démontre le décalage avec les exigences légales.

Mais avant cela, reprécisons l’étendue et les limites de la question de l’approbation des comptes de charges.

I- Une approbation limitée aux charges

L’article 45-1 du décret du 17 mars 1967 précise que l’approbation des comptes concerne uniquement les charges enregistrées au cours de l’exercice.

En effet, la mécanique juridico-comptable consiste à appeler au cours de l’exercice, des provisions de charges qui sont établies en fonction du budget prévisionnel voté au cours de l’assemblée générale précédente.

En fin d’exercice, à l’occasion de l’assemblée générale qui suit, le syndic présente les charges réellement enregistrées pour que les copropriétaires se prononcent sur leur validité.

A partir du moment où elles sont approuvées, le syndic peut alors procéder à la régularisation des charges.

Cette opération comptable consiste à réguler les comptes des copropriétaires en fonction des sommes qui leur ont été appelées sur la base du budget prévisionnel voté par rapport aux dépenses de l’exercice constatées et validées.

Bien entendu, cette régularisation devra respecter les règles de répartition tel que prévu dans le règlement de copropriété ainsi qu’éventuellement en cas d’existence de compteurs divisionnaires d’eau ou de chauffage.

Après ce rappel des fondamentaux de la copropriété, voyons à présent la résolution telle que présentée par le cabinet ARNAUD IMMOBILIER.

II – Une approbation générale

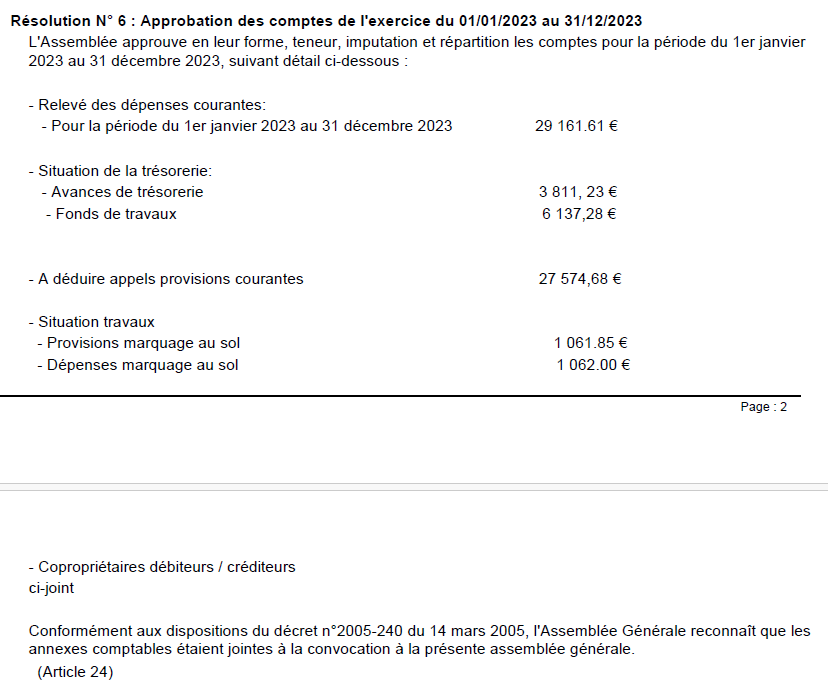

Avant d’entrer dans le détail, voici la résolution présentée dans l’ordre du jour de l’assemblée générale :

Que constatons-nous ?

Le syndic présente plusieurs soldes de compte tels que les avances de trésorerie, le fonds travaux, puis des sommes plus énigmatiques telles que « à déduire appels provisions courantes ».

En fin de résolution, il s’appuie sur le décret du 14 mars 2005 pour indiquer que « l’assemblée générale reconnaît que les annexes comptables étaient jointes à la convocation à la présente assemblée générale ».

Ainsi, en définitive, les copropriétaires disposent de plusieurs soldes de compte sans pour autant connaître le détail mais en plus ils sont tenus de reconnaître la transmission des pièces comptables en l’occurrence les annexes, ce qui n’est pas du tout l’objet de la résolution à valider.

Par conséquent, les copropriétaires sont dans l’incapacité de valider ce type de résolution mais plus encore, elle n’a concrètement aucun effet puisqu’il est demandé aux copropriétaires non pas de valider les dépenses constatées mais la réception de documents.

Et oui, on touche le fonds qui semble de plus en plus profond d’une année à une autre.