Et nous revoilà avec une difficulté qui d’une année sur l’autre s’aggrave sans que les pouvoirs publics ne semblent pouvoir agir.

Il s’agit des relevés bancaires qui sont de plus en plus illisibles ne permettant nullement au conseil syndical de vérifier les règlements et encaissements effectués sur le compte de la copropriété.

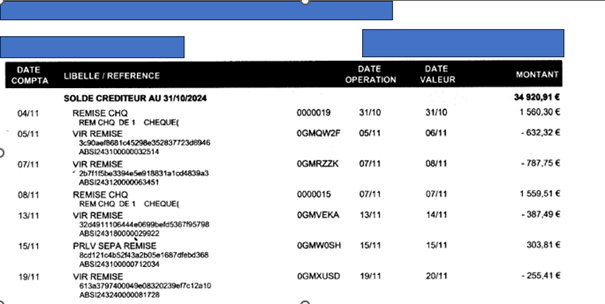

Pour illustrer nos propos, voyons donc la mascarade de relevé bancaire produit par la banque PALATINE pour ensuite expliquer comment le conseil syndical doit réagir.

I- Des relevés bancaires inexploitables

Au lieu de faire de grandes phrases, voici donc le relevé bancaire produit par la banque PALATINE :

Que constatons nous ? Ou plutôt que ne voyons-nous pas ?

Il est indiqué « prélèvements SEPA remise » avec un numéro d’identification sans pour autant savoir combien de virements ont été enregistrés ni même leurs titulaires.

Ainsi, on peut constater un virement de 303,81 euros sans savoir s’il s’agit d’une opération ou bien de plusieurs et le cas échéant les titulaires et les montants payés.

De même, on peut lire « virements remise » et là encore, avec un montant de 1 559,51 euros sans pour autant savoir combien cela représente d’opérations et surtout les auteurs de ces règlements.

Autrement dit, un relevé bancaire « muet » qui n’apporte aucune information et transparence au profit du conseil syndical.

Bien sûr, pour complexifier davantage la mission de contrôle du conseil syndical, ce dernier ne peut en aucun cas appeler la banque qui indiquera en toute hypocrisie que le seul représentant légal de la copropriété est le syndic mettant fin ainsi à toute demande.

Alors comment réagir face à cette collusion entre le syndic et sa banque ?

II – Les pouvoirs forts du conseil syndical et de l’assemblée générale

Soyons clairs, les relevés bancaires n’ont pas grande utilité si le syndic ne produit pas des documents complémentaires.

Il s’agit notamment du détail des virements et des chèques encaissés.

Pour cela, le conseil syndical doit demander au syndic qu’il remette les bordereaux de remise des chèques ou des virements effectués.

Si le syndic ne sait pas de quoi il s’agit ou s’il refuse de les remettre, il faudra passer à l’étape 2.

Celle-ci consiste à le mettre en demeure de remettre les bordereaux de remise de virements ou de chèques en lui rappelant que conformément à l’article 21 de la loi du 10 juillet 1965, au-delà d’un délai d’un mois, des pénalités de retard d’un montant de 15 euros par jour lui seront appliqués qui seront déduits de ses honoraires du forfait de base.

Il faudra également ajouter qu’à défaut d’imputer ces pénalités de retard, le président du conseil syndical pourra engager une procédure devant le Président du Tribunal Judiciaire afin qu’il condamne le syndic au paiement de ces pénalités de retard.

D’ailleurs l’ARC Nationale finance intégralement la procédure pour ses adhérents.

Par ailleurs si le conseil syndical considère qu’il existe une collusion ou du moins une entente entre le syndic et l’établissement bancaire, il faudra alors inscrire à l’ordre du jour une question qui consiste à voter le changement d’établissement bancaire comme cela est expressément prévu à l’article 18 chapitre II alinéa 2 de la loi du 10 juillet 1965.

L’idéal est que soient jointes à l’ordre du jour les conditions tarifaires de l’établissement bancaire concurrent mettant ainsi le syndic en pression.

On remarquera alors que le syndic est soudainement plus enclin à travailler avec le conseil syndical et à lui apporter l’ensemble des informations et documents complémentaires qu’il souhaite obtenir.

C’est à présent à vous de jouer.