Certains sont nostalgiques des anciens films.

Pour certains syndics, il s’agit d’être nostalgique des anciens abus, que disons-nous, des anciennes illégalités qu’ils remettent au goût du jour.

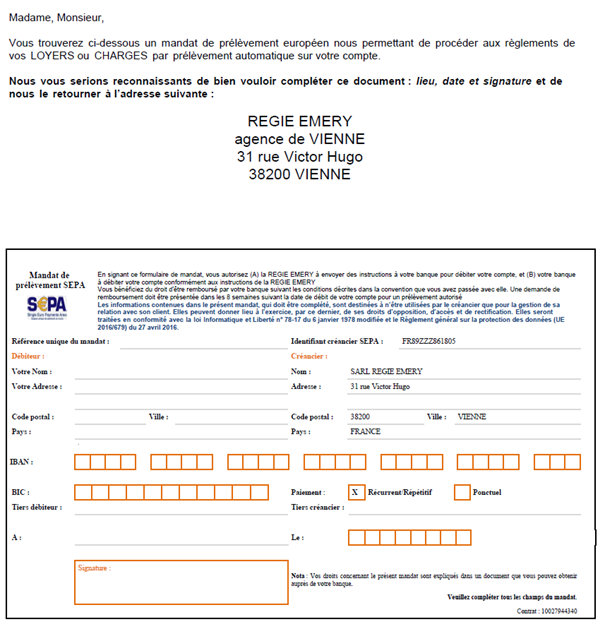

Dans ce registre, nous avons le cabinet REGIE EMERY qui propose aux copropriétaires de compléter un mandat de prélèvement SEPA dont le créancier n’est pas le syndicat des copropriétaires mais lui-même.

On pouvait s’arrêter là car tout est dit, mais profitons de cet abus pour refaire un point sur la législation en vigueur et surtout pour présenter nos préconisations.

I- Un seul titulaire du compte : le syndicat des copropriétaires

L’article 18 de la loi du 10 juillet 1965 impose à tout syndicat des copropriétaires (sans exception) de disposer d’un compte bancaire séparé ouvert auprès d’un établissement bancaire.

Cela implique que le syndic doit ouvrir un compte bancaire séparé au nom exclusif du syndicat des copropriétaires et que les règlements effectués par un copropriétaire ou un tiers à son profit doivent être déposés sur ce compte sans transiter sur celui du syndic.

A ce titre, les provisions de charges payées par chèque doivent être adressées à l’ordre du syndicat des copropriétaires et les autorisations de prélèvement SEPA au crédit de ce même syndicat des copropriétaires.

Une évidence qui ne semble pas si évidente pour le Cabinet REGIE EMERY.

Allez, place à l’image.

II – Un prélèvement SEPA au crédit de la SARL REGIE EMERY

Sans plus tarder, voici le modèle de mandat de prélèvement SEPA que le Cabinet REGIE EMERY a envoyé aux copropriétaires :

Alors que le syndicat des copropriétaires est censé disposer d’un compte bancaire séparé, le syndic REGIE EMERY présente malgré tout une autorisation de prélèvement SEPA où le créditeur n’est pas le syndicat des copropriétaires mais lui.

Grâce à ce système, le syndic perçoit sur son compte bancaire les règlements d’avis d’appels de fonds, sans que le syndicat des copropriétaires ne sache dans quel délai ils seront virés sur son compte.

Cela peut représenter des sommes extrêmement importantes surtout s’il procède de la même façon avec toutes ses copropriétés car cela concerne les provisions de charges courantes et de travaux ou bien encore les cotisations du fonds travaux.

La réalité de la situation pourrait être encore plus perverse si dans les faits, il est avéré que le compte bancaire du syndicat des copropriétaires est joint avec celui du syndic expliquant alors pourquoi c’est le nom de ce dernier qui figure dans le mandat de prélèvement SEPA.

Face à cette bizarrerie, il revient au conseil syndical de vérifier si d’une part la copropriété dispose d’un vrai compte bancaire séparé et d’autre part, d’interdire au syndic de présenter des autorisations de prélèvement SEPA dans lesquelles il est le créditeur.