Pour rappel, le décret qui a défini les cinq annexes comptables qui doivent impérativement être jointes à la convocation d’assemblée générale date du 14 mars 2005, soit il y a plus de 20 ans.

Ainsi, on peut espérer que les syndics professionnels et les concepteurs de logiciels ont compris la mécanique de ces documents et vérifient leur contenu avant de les envoyer au conseil syndical et aux copropriétaires.

Néanmoins, force est de constater qu’il y a les espérances et la réalité.

A ce titre, voyons l’annexe numéro 1 envoyée par le syndic FONCIA au conseil syndical qui s’avère être presque juste mais complètement erronée.

Allez, sans plus tarder, voici la fameuse annexe comptable numéro 1 :

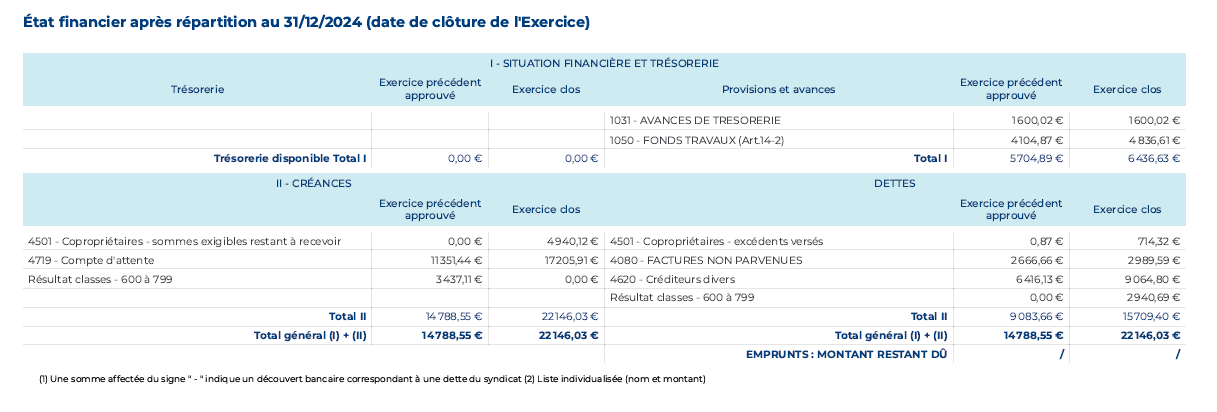

I- Une annexe équilibrée

A priori, cette annexe paraît correcte compte tenu du fait qu’elle présente aussi bien sur l’exercice précédent que sur l’exercice à approuver des comptes équilibrés

Néanmoins, en regardant de plus près on s’aperçoit que l’annexe ne présente aucun solde de compte banque.

Autrement dit, alors qu’il n’existe pas de solde bancaire, ce qui est impossible pour une copropriété, le logiciel de FONCIA arrive malgré tout à présenter une annexe comptable équilibrée.

Un mystère qui nous permet d’aller plus loin dans la réflexion.

En effet, cet exemple démontre que les logiciels ont été conçus pour présenter des annexes équilibrées dans tous les cas même si les informations mentionnées sont incohérentes.

Mais le drame ne s’arrête pas là.

II – Des soldes qui interrogent

En analysant de plus près cette annexe, on constate qu’il existe de nombreuses sommes qui suscitent des interrogations nécessitant des explications sérieuses du syndic.

Tout d’abord, on relève un compte d’attente qui évolue d’un exercice à l’autre, atteignant la modique somme de 17 205,91 euros, cela nécessite une justification sérieuse du syndic.

Cela est d’autant plus indispensable que le budget annuel sur cette copropriété est estimé à 12 500 euros.

Autrement dit, le montant figurant en compte d’attente est supérieur au budget prévisionnel.

Mais les bizarreries ne s’arrêtent pas là puisqu’on peut relever 9 064,80 euros de créditeurs divers qui là encore restent flous pouvant cacher plusieurs créanciers ayant chacun d’eux, une créance différente vis-à-vis de la copropriété.

Pour conclure, cette annexe comptable semble cacher « des choses » nécessitant une investigation plus approfondie des lignes et des sommes qui y figurent.

Rappelez-vous, l’ARC Nationale et sa coopérative sont là pour vous aider notamment en procédant à des contrôles des comptes qui passent par une analyse du grand Livre comptable produit par votre syndic.