Si tout le monde connait le proverbe « tout travail mérite salaire », pour certains syndics ce proverbe les autorise à demander des honoraires complémentaires à tort ou de manière abusive.

Pourtant, la rémunération du syndic est fixée forfaitairement par le contrat type. Il est néanmoins possible pour certaines missions que le syndic prétende à une rémunération complémentaire, cette rémunération est strictement encadrée par la loi.

Ceci étant, cela n’empêche pas le cabinet MICHAU de commettre deux abus concernant sa rémunération dans une seule résolution.

I. Un syndic qui s’octroie une rémunération spécifique complémentaire non autorisée

Nous appelons à la vigilance des copropriétaires recevant l’ordre du jour de l’assemblée générale sur la rémunération complémentaire demandée par le syndic, laquelle doit être approuvé par l’assemblée générale.

Les rémunérations complémentaires des syndics sont particulièrement encadrées. En effet, l’annexe 2 du décret du 26 mars 2015 fixe la liste limitative des prestations particulières pouvant donner lieu au versement d’une rémunération spécifique complémentaire. Il y a plusieurs catégories de missions, chaque catégorie est scrupuleusement détaillée pour ne laisser aucun doute quant au droit d’obtenir une rémunération en plus du forfait.

Autrement dit, si la demande de rémunération complémentaire est expressément prévue, le syndic peut prétendre à cette rémunération, dans le cas contraire, la demande du syndic est illégale.

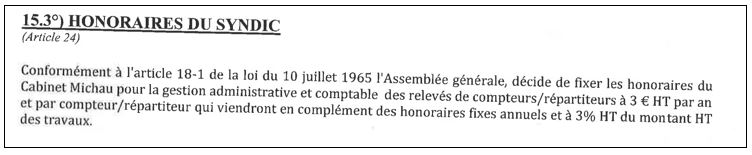

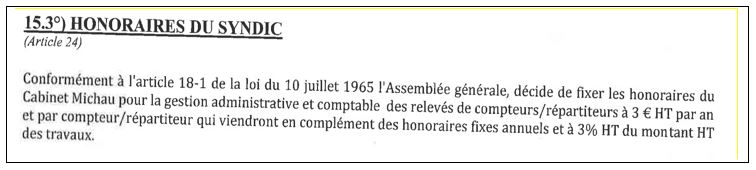

Voici, la demande de rémunération spécifique complémentaire du syndic :

Arrêtons-nous dans un premier temps, sur les honoraires demandées pour la gestion administrative et comptable des relevés de compteurs. En effet, le syndic demande une rémunération complémentaire à hauteur de 3€ HT par compteur et par an pour la gestion administrative et comptable des relevés de compteurs.

Cet honoraire est totalement illégal en ce qu’il n’est pas prévu par l’annexe 2 du décret du 26 mars 2015, repris par le contrat type du syndic.

Cette mission entre dans la gestion courante de l’immeuble, donc les missions de base du syndic, sa rémunération est donc comprise dans le forfait.

Autrement dit, en prévoyant une rémunération pour le relevé de compteur de 3€ HT par an et par compteur, le syndic comptait s’enrichir illégalement.

Voyons maintenant, le deuxième abus de cette résolution

II. Une entourloupe dans le calcul de la rémunération du syndic

Comme indiqué précédemment, le syndic peut prétendre à des honoraires spécifiques pour certaines prestations dont les travaux mentionnés à l’article 44 du décret du 17 mars 1967. En l’espèce, la pose de compteurs indivisaires entre bien dans cette catégorie. Dès lors, le syndic a le droit de demander une rémunération qui devra être négociée et approuvée en assemblée générale.

Toutefois, cette rémunération est encadrée par l’alinéa 3 de l’article18-1A de la loi du 10 juillet 1965 « une telle rémunération fixée dans le projet de résolution soumis au vote de l’assemblée générale de la copropriété doit être exprimé en pourcentage hors taxe des travaux ».

Cet article est à mettre en parallèle avec l’article 256 A du Code général des impôts qui indique que, le syndic est un professionnel assujettie à la TVA de ce fait, le pourcentage pour calculer sa rémunération doit être mentionné toutes taxes comprises et non en hors taxe.

Ici, le syndic prévoit dans la deuxième partie de sa phrase

Outre, une erreur sur le fondement légal, ce qui démontre le manque de professionnalisme du syndic, le syndic calcule le pourcentage en hors taxe de sa rémunération. Or, la rémunération du syndic étant soumise à la TVA, il doit donc le en toute taxes comprises.

C’est bien en toute conscience que le syndic a formulé sa résolution de la sorte, en effet, en rédigeant ainsi, le syndic appliquera sur les 3% HT, la TVA de 20%, augmentant ainsi sa véritable rémunération.

Cela signifie, que le montant réclamé lors de l’appel des fonds du copropriétaire sera plus importante que ce qu’ils auraient pu croire, effectivement l’appel des fonds prendra en compte les 20% de la TVA sur les 3% de sa rémunération. La somme obtenue sera bien plus importante, cette formulation ne sert donc qu’à berner les copropriétaires.

Nous espérons que le cabinet MICHEAU met autant de volonté dans l’exercice de ses missions que dans son désir d’obtenir des rémunérations complémentaires.