Décidément, presque quatre ans après l’entrée en vigueur de la loi ALUR, imposant un compte bancaire séparé sans dérogation possible, il subsiste encore trop souvent un doute sur la réalité de l’ouverture d’authentiques comptes séparés.

Avant de présenter le RIB émanant de la banque du Crédit du Nord qui laisse paraître, selon notre analyse, une grave anomalie, reprécisons l’intérêt de l’ouverture d’un compte bancaire séparé.

I. L’indépendance juridique et financière du syndicat de copropriétaires

Au-delà de la sécurisation des fonds, en cas de faillite du syndic, le compte bancaire séparé permet une indépendance financière du syndicat de copropriétaires vis-à-vis de son syndic.

En effet, si la copropriété ne dispose que d’un sous compte et non d’un compte bancaire séparé, le titulaire principal demeure le syndic.

Ce dernier peut alors être tenté d’ajourner le règlement des fournisseurs de la copropriété afin de faire travailler à son profit la trésorerie de l’immeuble, ce qui peut causer des difficultés relationnelles et contractuelles avec le prestataire, se traduisant par l’imputation de pénalités de retard par exemple.

Ainsi, on peut parler de compte bancaire séparé lorsque le syndic est totalement désintéressé par les sommes déposées sur le compte bancaire du syndicat de copropriétaire.

C’est cette raison que le conseil syndical devra vérifier la réalité de la situation, en contrôlant tout d’abord les conventions de compte,et en exigeant de la banque une attestation confirmant la possibilité de transfert de gestion du compte en cas de changement de syndic.

II. Un RIB qui pose des interrogations

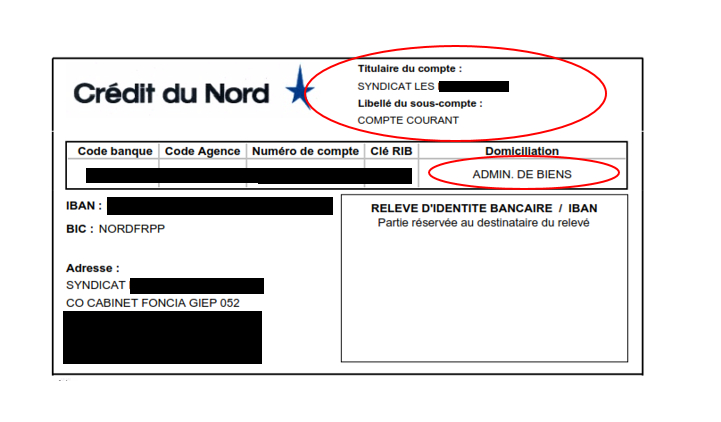

Voici donc le RIB présenté par le syndic FONCIA GIEP à la suite de la demande d’un copropriétaire :

Que remarquons-nous ?

Le compte est, a priori, un « sous compte ». En effet, le titulaire du compte est bien « le syndicat Les.... » mais ensuite est indiquée la mention suivante « libellé du sous-compte : compte courant ».

Pourquoi s’agirait-il d’un « sous compte », si le syndicat de copropriétaires est le seul titulaire ? À défaut, qui est donc le titulaire du compte principal ?

Autre élément à relever : dans le champ « domiciliation » est indiqué « admin. de biens » or, si le compte appartient bien au syndicat de copropriétaires, c’est l’ l’adresse de la copropriété qui devrait figurer.

Nous allons donc interroger le Crédit du Nord afin qu’il rende des comptes sur la présence de ces deux mentions.

En espérant qu’il ne se cachera pas derrière le fameux joker du « secret bancaire »...