Nous vous avions alerté en 2019 sur une nouvelle modalité de paiement des appels de fonds imposée par FONCIA, via un partenariat, plutôt obscur, avec la société EDENRED.

En mars 2021, FONCIA revient à la charge, en « proposant » une solution de paiement « facilitée » pour les copropriétaires. FONCIA organise actuellement une campagne d’incitation par mail et sur les extranets de ses copropriétés mandantes.

Même si son nom n’est pas toujours cité dans les envois aux copropriétaires, FONCIA tente à nouveau de faire accepter son partenariat avec la société EDENRED, présentée comme un prestataire en charge de recueillir les appels de fonds pour les redistribuer ensuite sur les divers comptes bancaires du syndicat des copropriétaires (compte courant, livret travaux..).

Voyons ce système de plus près.

I. Le dispositif Endenred

Voici ce que le copropriétaire dont l’immeuble est administré par FONCIA, trouve sur son espace en ligne sécurisé, sur l’onglet « effectuer un paiement » :

Incroyable, mais vrai! FONCIA propose un paiement par virement « individualisé ». L’adjectif choisi pour vendre ce produit peut « faire sourire » car on se demande alors ce qu’il en est du virement « classique » : est-ce un virement dans un pot commun à toutes les copropriétés gérées par FONCIA? En quoi le virement traditionnel est-il moins individualisé? Le copropriétaire inquiet et soucieux du bon usage de ses fonds sera forcément appâté par « l’individualisation » de son paiement.

Sur le plan du marketing, donc, la formule est plutôt bien trouvée. Mais que recouvre-t-elle réellement?

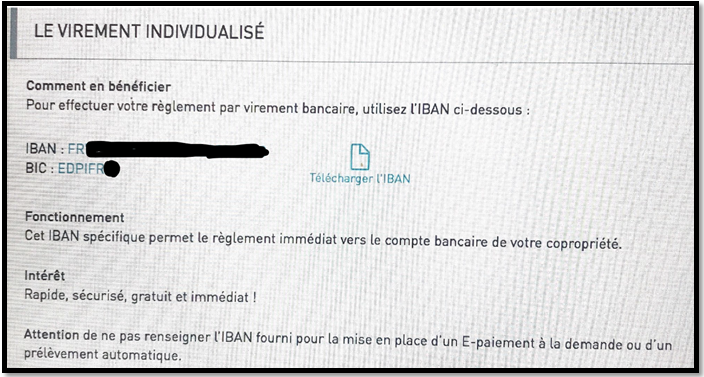

On nous apprend donc qu’un « IBAN spécifique » est affecté au copropriétaire. Il faut alors utiliser cet IBAN pour profiter de ce « virement individualisé ». Mais le doute commence à naître à la lecture de la mention finale « attention de ne pas renseigner l’IBAN fourni pour la mise en place d’un E-paiement à la demande, ou d’un prélèvement automatique ».

Ainsi donc, il ne faudrait pas utiliser les références bancaires du compte du syndicat des copropriétaires ? Et seuls ceux qui opteraient pour un paiement par prélèvement automatique pourraient verser leurs appels de fonds directement sur le compte de la copropriété?

Que l’on se rassure! FONCIA explique le dispositif dans un email adressé aux copropriétaires :

|

Le fonctionnement du virement individualisé est très simple : votre compte client Foncia référencé plus haut est associé à un IBAN spécifique (ci-après), qui vous permet de verser à chaque échéance le montant demandé par virement, sans mentionner aucune référence. C'est souple, évidemment gratuit, immédiat et sécurisé ! Pour en bénéficier, effectuez dès votre prochaine échéance votre virement bancaire via l'IBAN ci-dessous :

BENEFICIAIRE : SYNDICAT XXXXX IBAN : FRXXXXXXXXXXXXXXXXXXXXXXX BIC : EDPIFRXX

Si vous réglez déjà par virement, merci de remplacer l'IBAN utilisé par l'IBAN ci-dessus. Pour votre information, cet IBAN associé à votre compte client Foncia apparaît désormais dans votre espace client MyFoncia. |

II. Des zones d'ombre

« Souple, gratuit (encore heureux), immédiat et…sécurisé »…A nouveau nous ne pousserons pas l’ironie jusqu’à nous alerter sur le défaut de sécurisation des virements « non individualisés », mais les copropriétaires vont finir par se poser légitiment des questions.

Plus sérieusement, nous ne comprenons absolument pas comment un virement vers un compte dont les références bancaires n’ont aucun lien avec le compte bancaire du syndicat des copropriétaires, pourrait être « sécurisé ».

Quel est cet IBAN et où va l’argent du copropriétaire? À bien y regarder, la référence BIC associée au « virement individualisé » commence par « ED ».

Un code BIC est une combinaison de lettres et de chiffres, qui permettent d’identifier une agence bancaire. Les quatre premiers caractères correspondent à l’organisme bancaire, la maison mère.

Ici « EDPI » correspond à « EDENRED PAIEMENT ».

Jusqu’à présent, ENDERED était connu des salariés pour éditer les tickets-resto et les chèques cadeaux offerts par l’employeur. Voilà que cette société se mettrait au service des copropriétaires.

EDENRED récolterait donc les appels de fonds sur leurs propres comptes bancaires, puis ces sommes seraient ensuite rebasculées vers le compte de la copropriété. Mais que fait l’argent pendant ce temps de transit? EDENRED fait-il travailler cet argent? Ces fonds sont-ils utilisés temporairement?

De nombreuses zones d’ombre demeurent.

Nous notons que, sur le sujet, FONCIA ne semble plus vouloir user de la même transparence qu’en 2019. Alors qu’il y a deux ans, le nom « EDENRED » était clairement affiché par ce syndic, la communication de FONCIA version 2021 focalise l’attention sur la notion de « virement individualisé » et l’enseigne EDENRED est laissée sous le tapis.

Enfin et surtout, doit-on rappeler à ce groupe que la loi N°65-557 du 10 juillet 1965 existe, qu’elle fixe le statut de la copropriété des immeubles bâtis, qu’elle est d’ordre public, et qu’elle oblige le syndic à verser, « sans délai », « toutes les sommes ou valeurs reçues au nom ou pour le compte du syndicat » sur un « un compte séparé au nom du syndicat » (article 18)?

L’ARC poursuit son action d’alerte à l’encontre de ce dispositif, qui, outre le fait qu’il n’apporte aucun service supplémentaire, aucune plus-value pour le copropriétaire, est juste contraire à la loi!