Des conventions de compte de plus en plus problématiques

Décidément, depuis l’obligation de compte bancaire séparé sans dérogation possible pour les copropriétés de plus de 15 lots, on relève des conventions de compte de plus en plus incohérentes.

Nous avons déjà dénoncé différents problèmes : des conventions de compte non signées par les établissements bancaires, d’autres signées en 2014 mais concernant des informations datées en 2015, d’autres encore ne précisant pas de numéro de compte bancaire.

Voici désormais un nouveau procédé bien curieux émanant de la « Banque Populaire » pour générer des conventions de compte.

-

Une procuration donnée à la banque pour signer avec la banque

Nous avons informé sur notre site internet de l’existence de documents appelés « conventions de preuve » qui permettent à l’établissement bancaire de gagner du temps en ne signant qu’un seul document pour l’ouverture de plusieurs comptes bancaires de copropriétés mandantes appartenant à un même syndic (voir notre article du 09 février 2016 : www.arc-copro.com/48ib).

Voici qu’à présent la Banque Populaire nous fait découvrir une nouvelle technique pour gagner du temps pour le moins surprenante. Le cabinet Oralia/SAS Meillant et Bourdeleau a donné procuration à son établissement bancaire, « la Banque Populaire », pour signer en son nom des conventions de compte de ses copropriétés mandantes.

Oui, vous avez bien compris, la banque qui signe pour la banque et pour le syndic. Décidément, on aura tout vu.

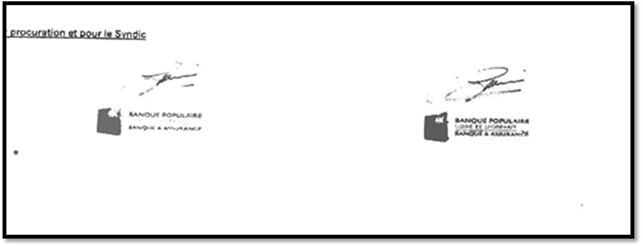

Nous ne résistons pas à l’envie de vous présenter le contrat signé par le même établissement et la même personne :

D’ailleurs, voici ce que prévoient les conditions contractuelles de la convention de compte :

« Le cabinet Oralia/SAS Meillant et Bourdeleau a, de par la loi n°2014-366 du 24 mars 2014, été mandaté de plein droit pour ouvrir un compte séparé au syndicat référencé ci-dessous. A ce titre, le Syndic donne pouvoir à la Banque Populaire Loire et Lyonnais pour effectuer toutes les formalités administratives nécessaires à l’ouverture de ce compte ».

-

Une procuration illégale

La loi du 10 juillet 1965 précise dans son 4ème chapitre la disposition suivante :

« Seul responsable de sa gestion, le syndic ne peut se faire substituer. L’assemblée générale peut seule autoriser à la majorité prévue par l’article 25, une délégation de pouvoir à une fin déterminée. »

Cette disposition interdit donc au syndic de pouvoir donner une procuration à la banque pour ouvrir des comptes bancaires séparés, sans avoir au préalable obtenu une autorisation de l’assemblée générale.

Mais au-delà de cette illégalité, cette procuration est troublante, étant donné qu’on peut s’interroger sur l’étendue de son champ d’application. Que recouvre précisément la notion suivante : « toutes formalités administratives nécessaires à l’ouverture d’un compte » ?

Résumons donc :

- alors que certaines banques essayent de gagner du temps pour ne pas « avouer » qu’elles n’ont toujours pas ouvert de comptes séparés, d’autres sont prêtes à substituer le syndic ;

- des conventions qui prévoient de donner des procurations à la banque pour signer avec la banque, en opposition avec les dispositions légales ;

- des procurations qui suscitent des interrogations, notamment sur l’étendue de leur champ d’application.

Toutes ces incohérences nous obligent à invoquer le « principe de précaution ».

Nous conseillons donc de refuser ce type de convention en exigeant la présentation d’un contrat en bonne et due forme dans lequel on retrouve toutes les informations du compte et qui devra être signé par les deux parties.

Chers conseillers syndicaux, si vous êtes dans ce cas de figure, refusez ce type de convention.