Bien souvent les copropriétaires ne prennent pas le temps de lire les cinq annexes comptables jointes à la convocation d’assemblée générale.

Et pourtant, ces documents recèlent d’informations comptables et financières qui après analyse permettent de déduire plusieurs enseignements, notamment sur la gestion de la copropriété.

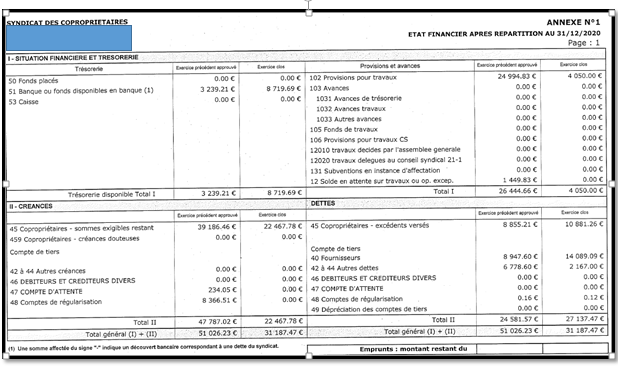

A travers cet article, nous allons nous focaliser sur l’annexe 1 en mettant en exergue celui édité par un syndic :

Comme nous allons le constater, même si de prima bord on peut considérer que cette annexe présente peu d’informations, elle recèle dans les faits de nombreuses indications capitales.

I. Une absence de fonds de travaux

L’absence de données peut également être source d’informations.

En effet, il est curieux de constater que le compte « 105 fonds de travaux » ne présente aucun solde.

Or, à quelques exceptions près l’ensemble des syndicats de copropriétaires est tenu de constituer et d’abonder un fonds de travaux.

Cette absence doit donc susciter du moins des interrogations voire des investigations du conseil syndical à l’égard de son syndic afin de comprendre la réalité de la situation.

II. Une trésorerie à relativiser

Si on s’arrête sur la trésorerie disponible, on peut constater une somme de 8 719,69€.

Néanmoins, lorsque l’on compare cette somme au montant figurant dans la case dédiée aux fournisseurs impayés, on constate que la copropriété n’est pas en mesure de régler ses fournisseurs.

En effet, l’impayé fournisseur s’élève à 14 089,09 € alors que la trésorerie n’est que de 8 719,69 €.

III. Des copropriétaires débiteurs importants

Après avoir comparé les fournisseurs impayés à la trésorerie disponible, il faut comprendre la raison de ce déséquilibre.

Dans ce cas, la réponse est simple puisque les copropriétaires débiteurs présentent à eux seuls un solde de 22 46,78 €.

Autrement dit, si les copropriétaires étaient à jour de leurs charges, le solde bancaire serait de (8 719,69 € + 22 467,18 €) soit 31 187,47 € pouvant largement régler les fournisseurs impayés.

IV. Des copropriétaires créditeurs

En parallèle, on constate un solde de copropriétaires créditeur de plus de 10 000 € (10 881,26 €).

Ce montant doit être analysé afin de comprendre pourquoi des copropriétaires se retrouvent à payer plus que la somme demandée.

Une première hypothèse est que l’exercice a été excédentaire, impliquant que dans le cadre de la régularisation des charges les crédits des copropriétaires ont augmenté.

Cette approche ne semble pas cohérente au vu du montant extrêmement important.

Il serait plus probable d’imaginer que le syndic ait procédé à l’appel de fonds du premier trimestre de l’exercice suivant sur l’exercice en cours afin de provoquer des règlements comptabilisés sur ce dernier.

Voici comment avec cinq montants on peut débuter un audit des comptes.