Présentation des consommations d’eau par les syndics utilisant le logiciel comptable GERCOP : attention aux erreurs de présentation

On trouve sur le marché de nombreux logiciels comptables. Certaines grosses structures (Foncia, Loiselet,…) ont développé le leur propre. Les autres utilisent des logiciels du marché. Parmi ceux-ci figure en bonne place GERCOP, utilisé par de nombreux syndics indépendants.

Or, d’après nos contrôles effectués sur l’exercice 2015, certains d’entre eux ne connaissent apparemment pas les subtilités de ce logiciel et traitent les consommations individuelles d’eau de manière inappropriée.

Nous rencontrons beaucoup plus rarement cette anomalie avec les autres logiciels.

I. Comment savoir si votre syndic utilise GERCOP ?

Les éditions comptables n’étant pas estampillées GERCOP, le plus simple est de demander à votre syndic. Cependant, on peut le deviner à la mise en forme des documents comptables.

Voici par exemple des extraits de documents édités par ce logiciel :

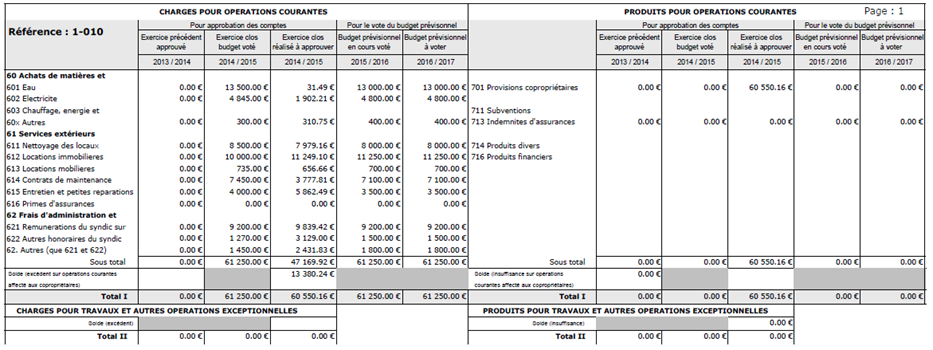

- Annexe 2 :

- Extrait du grand livre :

II. Anomalie relevée : présentation des consommations d’eau

Dans les copropriétés dont les consommations d’eau sont réparties, non sur la base des tantièmes définie au règlement de copropriété, mais sur la base des consommations réelles (présence de compteurs divisionnaires), les informations doivent être présentées comme suit :

- annexe 2 (compte de gestion général) : le montant repris sur la ligne 601-Eau, doit correspondre à la consommation totale de la copropriété.

-

annexe 3 (compte de gestion pour opérations courantes)

- Charges communes générales : on retrouve sur ce regroupement la consommation totale d’eau, sous déduction des consommations individuelles ;

- Eau froide répartie : on retrouve sur ce regroupement la somme des consommations individuelles ;

- Au total, les charges calculées (et par suite l’excédent ou l’insuffisance des appels de fonds provisionnels), intègrent bien la totalité de la consommation d’eau de la copropriété.

Or, n’apparait parfois sur les annexes établies par les syndics utilisant GERCOP, que la différence entre la consommation totale et les consommations individuelles.

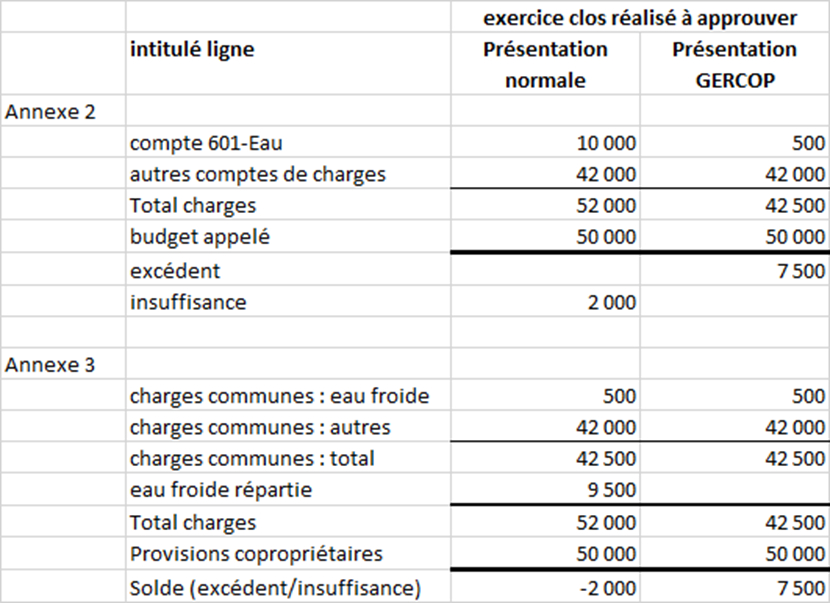

III. Illustration

Prenons l’exemple simple d’une copropriété sans équipements ni parties communes spéciales.

Son budget est de 50 000 €.

Les charges réelles de l’exercice soumises à approbation sont de 52 000 €, dont 10 000 € d’eau froide. Sur ces 10 000 €, les consommations individuelles représentent 9 500 €.

Nous avons mis côte à côte la présentation normale et la présentation GERCOP découlant de l’utilisation inappropriée du logiciel par le comptable :

Ainsi, il est indiqué dans chacune des deux annexes éditées par GERCOP un solde à répartir erroné de 7 500 €.

Si le syndic ne précise pas le montant des charges à approuver dans le projet de résolution, chaque copropriétaire pourra croire approuver un excédent alors qu’il approuve en réalité une insuffisance…

IV. Causes du problème

Si les comptables font ainsi « disparaître » l’eau privative des charges, c’est parce qu’ils ont un problème avec le logiciel : l’exploitation des compteurs divisionnaires est définitive et la simulation de la répartition de l’exercice ne peut pas faire « remonter » ces répartitions dans les charges de la copropriété.

C’est pourquoi il convient de ne pas répartir l’eau à chacun des copropriétaires individuellement pour pouvoir obtenir une simulation de répartition intégrant l’eau privative. Ce n’est pas très satisfaisant, mais au moins cette eau privative ne disparaît-elle pas des charges de l’exercice.

V. Recommandations

Précisez à votre syndic que vous n’approuverez pas des annexes présentées avec une partie des charges manquante (l’eau privative).

Enjoignez-lui alors de se rapprocher de GERCOP pour obtenir la communication du mode opératoire à respecter afin d’obtenir des annexes correctement présentées.

À défaut, demandez-lui de les modifier manuellement.

VI. Choix d’un logiciel comptable

Même s’il n’est pas primordial, le logiciel utilisé constitue un critère de choix de votre syndic. L’ARC publiera prochainement un questionnaire vous permettant d’évaluer les fonctionnalités des logiciels utiles au contrôle des comptes.