Pendant le confinement, nous avons assuré plusieurs formations, dont une qui a abordé le contrôle des comptes de la copropriété.

À cette occasion, de nombreux participants ont découvert l’existence du grand livre comptable qui est le document qui permet entre autres de connaître et suivre la situation des tiers vis-à-vis de la copropriété (voir article : Qu’est-ce que le grand livre comptable de la copropriété et comment se le procurer ?)

À ce titre, un président du conseil syndical a demandé pour la première fois à son syndic, le grand livre comptable de sa copropriété.

Comme nous allons le constater, une découverte très intéressante qui va permettre aux copropriétaires de bénéficier d’un recrédit de sommes importantes.

I. Des excédents travaux non remboursés

Lors de la formation, nous avons expliqué qu’il était impératif de vérifier que les soldes excédentaires des travaux terminés soient bien recrédités auprès des copropriétaires.

Le principe est simple : en cours d’exercice le syndic appelle des provisions travaux calculées sur la base de devis votés en assemblée générale.

Puis à la fin des travaux, un bilan est réalisé en prenant en compte les dépenses réelles permettant de déterminer s’il existe un solde excédentaire.

Le cas échéant, cet excédent est alors recrédité auprès des copropriétaires au prorata de leurs tantièmes dans le cadre de la régularisation des charges.

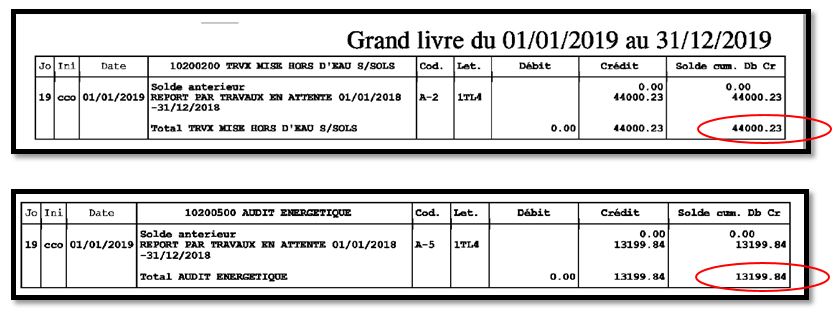

Après, avoir rappelé cette règle, voyons un extrait du grand livre établi par le syndic concernant l’exercice 2019.

Que constatons-nous ? Plusieurs soldes concernant les travaux sont indiqués impliquant que des excédents liés à des campagnes travaux n’ont pas été répartis auprès des copropriétaires, mais « séquestrés » sur le compte de la copropriété.

En effet, on retrouve un montant de 44 000, 23 € qui remonte à une opération datant de janvier 2018 ou bien encore un montant 13 199,84 € lié à un audit énergétique qui n’a pas jamais été réalisé et pourtant bien appelé auprès des copropriétaires.

II. Des produits financiers séquestrés

Le principe est toujours le même, les produits générés par la copropriété doivent être affectés au final aux profits des copropriétaires.

Par conséquent, lorsque la copropriété enregistre des loyers ou des indemnités d’assurance ou encore des produits financiers liés à un placement de somme d’argent, ces produits doivent être affectés aux charges et non déposés sur un compte d’attente.

Pourtant, voici ce que l’on peut lire dans le grand livre de la copropriété :

Eh oui, les produits financiers qui représentent un montant de 1 146,85 € sont mis en compte d’attente plutôt que distribués aux copropriétaires.

Voilà comment avec une simple analyse qui pourrait encore durer sur une vingtaine de pages, on économise une centaine d’années d’adhésion à l’ARC…