De plus en plus de copropriétaires ont des difficultés à régler leurs appels de fonds, se retrouvant dans la spirale du recouvrement des charges organisée par le syndic.

Une des façons pour remédier à ce phénomène est d’engager une maîtrise des charges courantes de la copropriété.

Il faut le savoir, les potentialités de baisse de charges sont très importantes, pouvant aller jusqu’à 40 % du budget prévisionnel.

Mais en parallèle, il existe un autre moyen de faire baisser les appels de fonds.

Il s’agit d’affecter dans l’estimation du budget prévisionnel qui conditionnera les appels de fonds les produits courants de la copropriété (autres que ceux émanant des appels de fonds).

Voyons de plus près en quoi cela consiste.

I. Une élaboration du budget prévisionnel qui doit prendre en compte les charges et les produits prévisionnels

L’élaboration du budget prévisionnel doit prendre en considération deux facteurs.

Tout d’abord, il y a les charges prévisionnelles de la copropriété de l’exercice. Chaque poste doit être étudié afin de vérifier si son estimation est correcte en fonction des nouvelles conditions et réalités de la copropriété.

A titre d’exemple, si la copropriété a connu des fuites d’eau importantes qui ont été résorbées, il ne sert à rien de maintenir une estimation aussi élevée que le réalisé de l’exercice précédent.

Le poste entretien doit aussi être vérifié de près car il cache souvent un « matelas » financier qui augmente inutilement le budget prévisionnel.

Il faudra donc vérifier sa pertinence et ne pas hésiter à prévoir à la baisse son estimation.

Plus cocasse, il ne sert à rien de garder une estimation budgétaire pour le poste de gardien d’immeuble, si ce dernier a été supprimé.

En parallèle, on doit également prendre en considération les produits courants de la copropriété qu’elle sera en droit de recevoir au cours de l’exercice.

Il peut s’agir des loyers, des indemnités d’assurance, des produits financiers.

Ces produits prévisionnels doivent venir en déduction des charges pour estimer en définitive le budget prévisionnel qui sera appelé auprès des copropriétaires.

II. Comment présenter l’opération

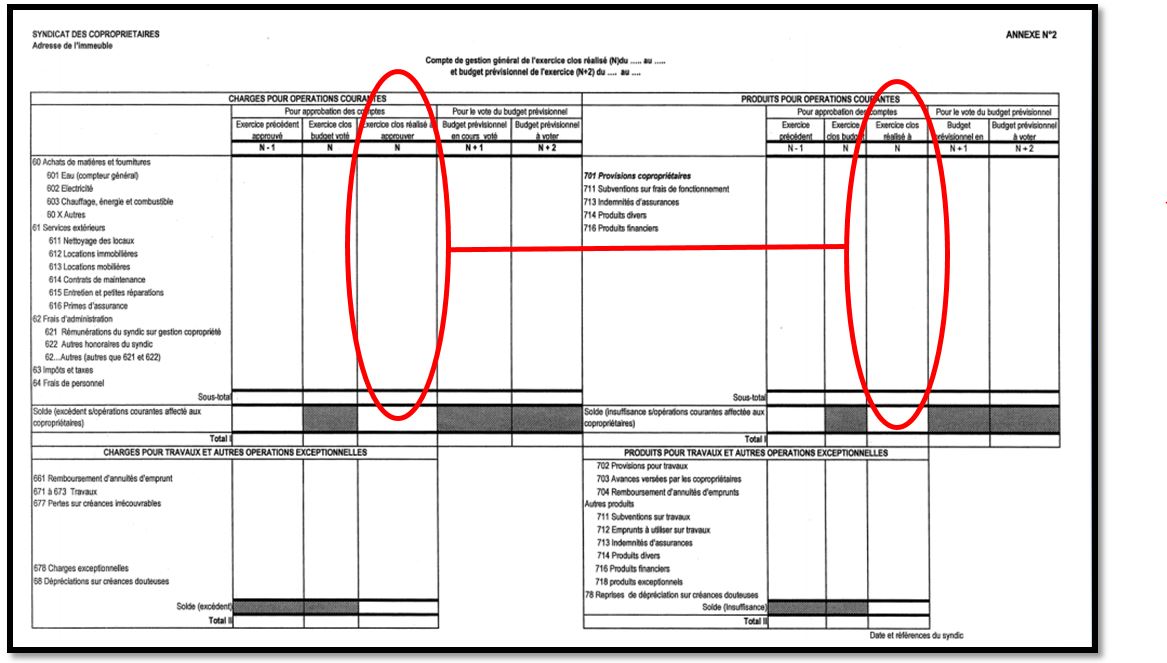

Conformément à l’article 11 du décret du 17 mars 1967, le syndic est tenu de joindre à la convocation d’assemblée générale les annexes comptables et en particulier l’annexe 2 qui présente entre autre le budget prévisionnel de l’exercice.

Bien souvent, seule la partie des charges est complétée, laissant vide celle des produits.

Or les produits courants ou exceptionnels de l’exercice doivent également être présentés dans l’annexe.

Voici donc un exemple d’annexe 2 et où il faut mentionner les deux informations citées précédemment :

Attention, ces produits devront être affectés en fonction de leur clé de répartition.

Par définition, s’il s’agit de loyers qui concernent uniquement le bâtiment B, ce produit sera alors affecté aux charges du bâtiment B et non réparti sur la clé générale.

Chers conseillers syndicaux, c’est à présent à vous de jouer !