- Description

Pour un exercice donné, il s’agit du contrôle des annexes comptables si elles sont établies et de l’état des balances des comptes.

Le diagnostic ne porte pas sur la gestion de la copropriété, c’est-à-dire qu’il n’analyse ni les factures ni les postes de charges correspondants.

Il ne porte que sur les éléments comptables (y compris le respect de la réglementation applicable) et peut préconiser des améliorations ou des changements nécessaires dans la comptabilité de la copropriété.

- Organisation

Ces diagnostics sont conçus pour être menés par le contrôleur sans réunion au cabinet du syndic, sans visioconférence et sans conférence téléphonique. Le contrôleur travaille à partir des documents qui lui sont communiqués.

Aucuns frais de déplacement ne sont alors facturés à l’adhérent.

Cependant, le conseil syndical peut demander en option soit une réunion au cabinet du syndic, soit une visioconférence, soit une conférence téléphonique.

L’option doit être précisée par l’adhérent lors de sa demande.

-

- Option de réunion en présentiel au cabinet du syndic

Si le contrôleur se déplace, il est facturé systématiquement à l’adhérent des frais de déplacement dont le montant figure dans le chapitre TARIFICATION plus loin dans cette fiche.

Une réunion en présentiel exige une concertation étroite avec le syndic puisque ce dernier doit pouvoir mettre à disposition du contrôleur et du conseil syndical une salle et les documents devant être consultés sur place.

Une réunion en présentiel reste soumise aux aléas liés aux déplacements : des mouvements sociaux, des restrictions sanitaires, des problèmes de santé ou encore des incidents sur un réseau de transport public peuvent perturber l’organisation prévue.

Ce mode d’organisation peut être demandé par l’adhérent pour un syndic situé en Île-de-France. Ce mode d’organisation est exceptionnel si le syndic se situe en province.

Le devis tient compte du souhait du conseil syndical s’il est exprimé et la désignation du contrôleur sera faite par le chef de service en fonction du choix exprimé et du lieu de résidence du contrôleur.

Il est systématiquement précisé dans le devis qu’une réunion prévue en présentiel peut être transformée en réunion par visioconférence, avec l’accord de l’adhérent.

-

- Option de réunion par visioconférence

C’est l’option à retenir pour un syndic situé hors Île-de-France et aussi pour un contrôleur pressenti pour un contrôle, qui réside en province.

C’est aussi le mode d’organisation qui peut être proposé en remplacement d’une réunion en présentiel, quelle qu’en soit la raison.

Aucuns frais de déplacement ne sont facturés à l’adhérent.

Le contrôleur organise la visioconférence et transmet le lien de connexion à l’adhérent, lequel peut ensuite le retransmettre à toute personne qu’il entend inviter à la visioconférence (autres conseillers syndicaux, syndic, copropriétaires…).

Une visioconférence permet aujourd’hui des échanges faciles, tout en pouvant afficher des documents, sachant que la grande majorité des syndics numérise tous les documents, ainsi facilement accessibles au contrôleur.

La visioconférence est plus simple à organiser qu’une réunion en présentiel et est sujette à moins d’aléas.

Les participants peuvent se connecter à partir d’un ordinateur fixe ou portable, d’une tablette ou d’un téléphone mobile.

-

- Option de réunion mixte

Il est possible d’organiser une réunion mixte, à savoir par exemple des conseillers syndicaux se déplaçant chez le syndic tandis que le contrôleur participe à la réunion par visioconférence.

Aucuns frais de déplacement ne sont alors facturés à l’adhérent.

-

- Option de réunion par conférence téléphonique

Ce mode d’organisation peut remplacer une visioconférence, par exemple dans le cas de participants sans équipements informatiques.

Le contrôleur réserve une salle virtuelle auprès d’un prestataire et communique aux participants un numéro d’appel et un code d’accès.

Aucuns frais de déplacement ne sont alors facturés à l’adhérent.

Le contrôleur ne peut pas gérer à la fois une visioconférence et une conférence téléphonique.

- Éléments analysés

- Intervenants

Le contrôleur indique les personnes qui ont participé au contrôle en présentiel au cabinet du syndic, par visioconférence ou par conférence téléphonique.

-

- Bilan des exercices courants

Le contrôleur précise le bilan des charges courantes nettes et des provisions courantes pour l’exercice contrôlé, globalement.

Il s’agit d’une information, tirée des documents comptables remis, en rappelant que le diagnostic ne porte pas sur la gestion de la copropriété, c’est-à-dire qu’il n’analyse ni les factures ni les postes de charges correspondants.

-

- Bilan des travaux et opérations exceptionnelles terminés

Le contrôleur vérifie les budgets décidés par l’assemblée générale par rapport aux charges et aux provisions comptabilisées.

-

- Analyse de l’état financier

Le contrôleur analyse chaque ligne de l’état financier, à savoir la trésorerie, les avances et provisions, le fonds de travaux, les subventions, la situation des travaux et opérations exceptionnelles en cours, ainsi que la situation des copropriétaires, des fournisseurs et des organismes particuliers.

Il analyse également les comptes particuliers tels que les comptes de débiteurs / créditeurs divers, les comptes d’attente et les comptes de régularisation, sans omettre les comptes de dépréciation des comptes de tiers le cas échéant.

- Restitution du contrôle

La restitution du contrôle effectué par le contrôleur est un compte-rendu écrit, qui décrit les constatations établies, les commente et établit des préconisations pour améliorer la comptabilité.

Le compte-rendu est transmis à l’adhérent demandeur du contrôle dès que le contrôleur l’a rédigé pour un travail sur dossier, ou dans les dix jours qui suivent la date de réunion au cabinet du syndic, la visioconférence ou la conférence téléphonique. Une durée plus courte ou plus longue peut être fixée, d’un commun accord entre le contrôleur et l’adhérent demandeur.

Le compte-rendu est constitué généralement d’une dizaine de pages.

Ce document est rédigé sur papier à en-tête d’ARC SERVICES, avec des pages numérotées. Il est daté et signé du contrôleur. Il est conçu pour être directement et facilement exploitable par le conseil syndical.

Il comprend une page de garde, une table des matières, la présentation du bilan des charges courantes nettes et des provisions courantes pour l’exercice contrôlé, le bilan des travaux et opérations exceptionnelles terminés et l’analyse de l’état financier.

Le document est adressé par le contrôleur, par courrier électronique de préférence, aux conseillers syndicaux présents lors du contrôle chez le syndic, lors de la visioconférence ou lors de la conférence téléphonique, ou à défaut au conseiller syndical demandeur du contrôle.

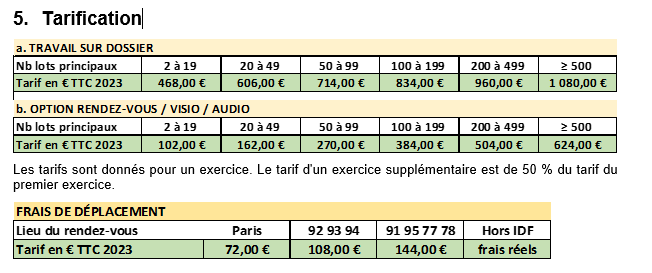

Les tarifs sont donnés pour un exercice. Le tarif d'un exercice supplémentaire est de 50 % du tarif du premier exercice.

Demande de devis: contactez-nous via la rubrique "les comptes de copropriété" en cliquant ici: ![]()

Pièces jointes

Contenus associés

-

Ouvrage