- Description

Il s’agit de contrôles détaillés et exhaustifs sur des sujets spécifiques aux gardiens et employés d’immeubles.

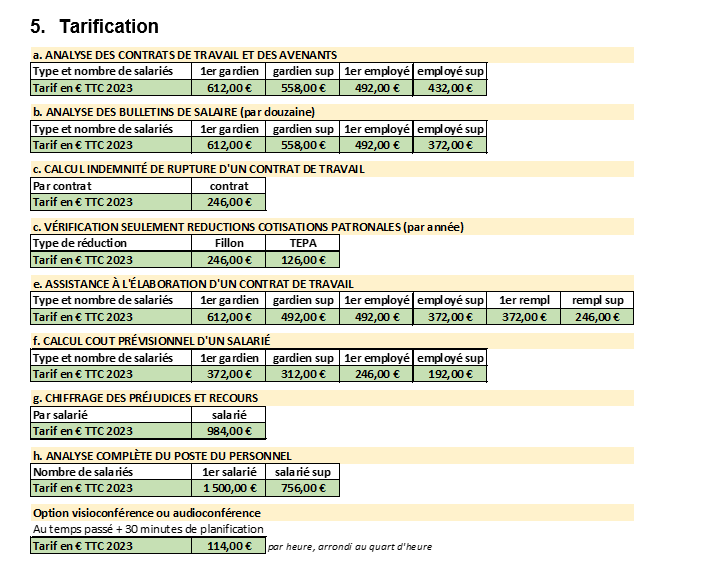

Il peut s’agir d’analyser des contrats de travail et leurs avenants, d’analyser des bulletins de salaire, de calculer des indemnités de rupture d’un contrat de travail, de vérifier des réductions de cotisations patronales, d’aider à la rédaction d’un contrat de travail, d’estimer le coût prévisionnel d’un recrutement, de chiffrer des préjudices ou encore de réaliser l’analyse complète de la structure d’un poste du personnel.

Il est précisé que le contrôle complet des comptes et de la gestion d’un exercice comprend la vérification sommaire de la gestion et des salaires du personnel, mais qu’il n’entre ni dans le détail des contrats de travail ni dans celui de chaque ligne des bulletins de salaire.

Ces contrôles particuliers analysent de manière exhaustive les sujets traités et font l’objet d’un rapport détaillé et argumenté des constations faites et comportant des préconisations d’améliorations ou de changements nécessaires dans la gestion du poste du personnel.

Le contrôleur qui intervient est le chef du service des contrôles de comptes et de gestion, expert dans la gestion du personnel des copropriétés : il vérifie notamment l’application des prescriptions légales, réglementaires, conventionnelles et contractuelles, ainsi que l’adéquation du poste du personnel avec les besoins de la copropriété.

Le contrôle peut porter sur un ou plusieurs salariés de la copropriété.

- Organisation

Ces contrôles sont conçus pour être menés par le contrôleur sans réunion au cabinet du syndic.

Certains peuvent être effectués sans visioconférence et sans conférence téléphonique, le contrôleur pouvant travailler à partir des documents qui lui sont communiqués et des réponses aux questions éventuellement posées au conseil syndical.

Certains contrôles impliquent une collaboration entre le contrôleur et le conseil syndical, et il est alors nécessaire que le conseil syndical demande en option soit une visioconférence, soit une conférence téléphonique. L’option doit être précisée par l’adhérent lors de sa demande.

Aucuns frais de déplacement ne sont facturés à l’adhérent.

-

- Option de réunion par visioconférence

Le contrôleur organise la visioconférence et transmet le lien de connexion à l’adhérent, lequel peut ensuite le retransmettre à toute personne qu’il entend inviter à la visioconférence (autres conseillers syndicaux, syndic, copropriétaires…).

Une visioconférence permet aujourd’hui des échanges faciles, tout en pouvant afficher des documents, sachant que la grande majorité des syndics numérise tous les documents, ainsi facilement accessibles au contrôleur.

Les participants peuvent se connecter à partir d’un ordinateur fixe ou portable, d’une tablette ou d’un téléphone mobile.

-

- Option de réunion par conférence téléphonique

Ce mode d’organisation peut remplacer une visioconférence, par exemple dans le cas de participants sans équipements informatiques.

Le contrôleur réserve une salle virtuelle auprès d’un prestataire et communique aux participants un numéro d’appel et un code d’accès.

Aucuns frais de déplacement ne sont alors facturés à l’adhérent.

Le contrôleur ne peut pas gérer à la fois une visioconférence et une conférence téléphonique.

- Éléments analysés

- Analyse d’un contrat de travail et de ses avenants

Il s’agit d’analyser un contrat de travail et ses avenants au regard de la loi, du règlement et de la convention collective applicables.

Les dispositions du contrat sont également analysées par rapport à leur pertinence et leur adéquation aux besoins du syndicat des copropriétaires.

-

- Analyse de bulletins de salaire

L’analyse porte sur les douze bulletins d’un exercice ou d’une période de douze mois choisie par le demandeur.

Chacune des lignes est analysée par rapport aux dispositions légales, réglementaires, conventionnelles et contractuelles. L’absence anormale de lignes est également analysée.

Le demandeur peut faire analyser plus de douze bulletins de salaire : chaque bulletin supplémentaire est facturé pour un douzième du tarif indiqué pour les douze bulletins.

-

- Calcul d’indemnités de rupture d’un contrat de travail

Il s’agit de calculer ou de vérifier le calcul d’une indemnité de licenciement, de départ en retraite, de mise à la retraite ou encore de rupture conventionnelle.

-

- Vérification de réductions de cotisations patronales

- Réduction dite Fillon

Il s’agit d’une vérification ciblée sur la seule réduction générale des cotisations patronales, dite réduction Fillon, sachant que l’analyse des bulletins de salaire exposée au § b intègre cette vérification.

La réduction étant annualisée en année civile, la vérification ne peut porter que sur douze bulletins de salaire, de janvier à décembre.

Il peut être demandé plusieurs années de vérification, la tarification unitaire étant alors multipliée par le nombre d’années.

- Réduction dite TEPA

Il s’agit d’une vérification ciblée sur la seule réduction des cotisations patronales liées aux heures supplémentaires des salariés en application de la loi TEPA, sachant que l’analyse des bulletins de salaire exposée au § b intègre cette vérification.

La vérification porte sur les douze bulletins d’un exercice ou d’une période de douze mois choisie par le demandeur.

Le demandeur peut faire analyser plus de douze bulletins de salaire : chaque bulletin supplémentaire est facturé pour un douzième du tarif indiqué pour les douze bulletins.

-

- Assistance à l’élaboration d’un contrat de travail

Il est fourni tous les éléments nécessaires afin que le syndic ou l’administrateur provisoire puisse rédiger le contrat de travail. La collaboration entre le contrôleur et le demandeur est indispensable pour que les éléments du contrat puissent être en adéquation avec les attentes du demandeur.

-

- Estimation du coût prévisionnel d’un recrutement

Il est calculé le montant de la masse salariale à budgéter en fonction des éléments fournis au contrôleur. La collaboration entre le contrôleur et le demandeur est indispensable pour que les calculs soient en adéquation avec les attentes du demandeur.

-

- Chiffrage de préjudices et des recours

Il s’agit de la suite d’un constat préalablement établi par un contrôleur lors d’un contrôle : des erreurs ont été relevées et le contrôleur spécialisé dans la gestion du personnel des copropriétés va alors les chiffrer en tenant compte de la prescription applicable puis indiquer les voies de recours possibles pour obtenir une indemnisation. Le contrôleur rédige un rapport technique en précisant les responsabilités éventuelles.

-

- Analyse complète du poste du personnel

Il s’agit d’analyser la cohérence entre les besoins normaux du syndicat de copropriétaires et la réalité observée dans les dépenses comptabilisées, tout en vérifiant l’adéquation entre les dépenses relatives au personnel et celles concernant les autres postes.

À partir du règlement de copropriété, des éléments comptables d’un exercice, des contrats de travail et leurs avenants ainsi que des bulletins de salaire, le contrôleur va analyser la situation, vérifier l’application des prescriptions légales, réglementaires, conventionnelles et contractuelles, puis va proposer, en fonction des desiderata du demandeur, les solutions opérationnelles à mettre en place pour une vraie maîtrise de ce poste, pouvant être une amélioration de gestion, une réduction du poste du personnel ou la suppression du poste du personnel.

Ce contrôle porte obligatoirement sur la totalité des salariés de la copropriété.

La collaboration entre le contrôleur et le conseil syndical est indispensable pour que les solutions proposées puissent être en adéquation avec les attentes du conseil syndical.

Cette analyse intègre l’analyse des contrats de travail exposée au § a et l’analyse des bulletins de salaire exposée au § b.

- Restitution du contrôle

La restitution du contrôle effectué par le contrôleur est un rapport écrit, circonstancié et motivé, qui décrit les constatations établies, les commente et établit des préconisations pour améliorer la gestion du personnel, en indiquant les motivations légales, réglementaires, conventionnelles, contractuelles ou techniques applicables.

Le rapport est transmis à l’adhérent demandeur du contrôle dès qu’il est rédigé par le contrôleur ou dans les deux semaines qui suivent la visioconférence ou la conférence téléphonique. Une durée plus courte ou plus longue peut être fixée, d’un commun accord entre le contrôleur et l’adhérent demandeur.

Le rapport est constitué généralement de dix à quarante pages suivant les sujets traités.

Ce document est rédigé sur papier à en-tête d’ARC SERVICES, avec des pages numérotées. Il est daté et signé du contrôleur. Il est conçu pour être directement et facilement exploitable par le conseil syndical.

Il comprend une page de garde, une table des matières, des informations générales succinctes relatives à la copropriété et l’analyse des sujets demandés. Des notes de bas de page peuvent apporter des précisions et une annexe à la fin fournit des compléments réglementaires ou conventionnels.

Le document est adressé par le contrôleur, par courrier électronique de préférence, aux conseillers syndicaux présents lors de la visioconférence ou lors de la conférence téléphonique, ou à défaut au conseiller syndical demandeur du contrôle.

Demande de devis: contactez-nous via la rubrique "les comptes de copropriété" en cliquant ici: ![]()

Pièces jointes

Contenus associés

-

Ouvrage