- Description

Au contraire des consultations comptables d’une durée forfaitaire d’une heure, incluses dans l’adhésion collective à l’ARC et sans restitution, il s’agit d’une consultation comptable personnalisée organisée et donnée par un contrôleur à un adhérent, sans limite de durée, afin que toutes les questions comptables de l’adhérent puissent être abordées.

Le principe d’une consultation est de présenter au contrôleur en début de consultation les documents pour lesquels son expertise est demandée lors de la consultation.

En option, il est également possible de rédiger postérieurement à la consultation un document de restitution de celle-ci, qui est un relevé de conclusions des constatations faites lors de la consultation.

En option, il est possible de faire analyser, préalablement à la consultation, des documents comptables. En ce cas, le temps d’analyse est facturé. Il est précisé que le contrôleur ne réalise pas un diagnostic comptable et encore moins un contrôle des comptes et de gestion.

La consultation comptable n’a pour but que de répondre à des questions comptables posées par l’adhérent au contrôleur.

- Organisation

La consultation peut être organisée en présentiel soit au siège d’ARC SERVICES à Paris, au 7 de la rue de Thionville (19ème arrondissement), soit dans un local professionnel situé à Boulogne-Billancourt (Hauts-de-Seine).

La consultation peut également être organisée soit en visioconférence, soit par conférence téléphonique.

Le mode d’organisation peut être précisé par l’adhérent lors de sa demande.

Le devis soumis à l’adhérent précise le mode d’organisation initial, lequel pourra être adapté, en fonction des circonstances, d’un commun accord entre le contrôleur et l’adhérent.

Aucuns frais de déplacement ne sont facturés à l’adhérent.

-

- Réunion en présentiel

Une concertation étroite entre le demandeur et le contrôleur est nécessaire, puisque ce dernier doit pouvoir réserver une salle.

Une réunion en présentiel reste soumise aux aléas liés aux déplacements : des mouvements sociaux, des restrictions sanitaires, des problèmes de santé ou encore des incidents sur un réseau de transport public peuvent perturber l’organisation prévue.

Le devis tient compte du souhait du conseil syndical s’il est exprimé et la désignation du contrôleur sera faite par le chef de service en fonction du choix exprimé et du lieu de résidence du contrôleur.

Il est systématiquement précisé dans le devis qu’une réunion prévue en présentiel peut être transformée en réunion par visioconférence, avec l’accord de l’adhérent.

-

- Réunion par visioconférence

C’est le mode d’organisation privilégié pour un adhérent de province.

C’est aussi le mode d’organisation qui peut être proposé en remplacement d’une réunion en présentiel, quelle qu’en soit la raison.

Le contrôleur organise la visioconférence et transmet le lien de connexion à l’adhérent, lequel peut ensuite le retransmettre à toute personne qu’il entend inviter à la visioconférence (autres conseillers syndicaux, copropriétaires…).

Une visioconférence permet aujourd’hui des échanges faciles, tout en pouvant afficher des documents, sachant que la grande majorité des syndics numérise tous les documents, ainsi facilement accessibles au contrôleur.

La visioconférence est plus simple à organiser qu’une réunion en présentiel et est sujette à moins d’aléas.

Les participants peuvent se connecter à partir d’un ordinateur fixe ou portable, d’une tablette ou d’un téléphone mobile.

-

- Réunion par conférence téléphonique

Ce mode d’organisation peut remplacer une visioconférence, par exemple dans le cas de participants sans équipements informatiques.

Le contrôleur réserve une salle virtuelle auprès d’un prestataire et communique aux participants un numéro d’appel et un code d’accès.

Le contrôleur ne peut pas gérer à la fois une visioconférence et une conférence téléphonique.

- Éléments analysés

Tous les éléments comptables peuvent donner lieu à des questions de l’adhérent, auxquelles le contrôleur apporte les réponses appropriées.

Il est rappelé que le contrôleur ne réalise pas un diagnostic comptable et encore moins un contrôle des comptes et de gestion.

- Restitution de la consultation

La restitution de la consultation comptable est une option pouvant être demandée par l’adhérent au plus tard avant le début de la consultation.

Il s’agit d’un relevé de conclusions à l’en-tête d’ARC SERVICES, reprenant succinctement les constatations faites lors de la consultation.

Le document est constitué généralement de deux ou trois pages.

Le document est adressé, dans les cinq jours qui suivent la consultation, par le contrôleur, par courrier électronique de préférence, aux conseillers syndicaux présents lors de la consultation.

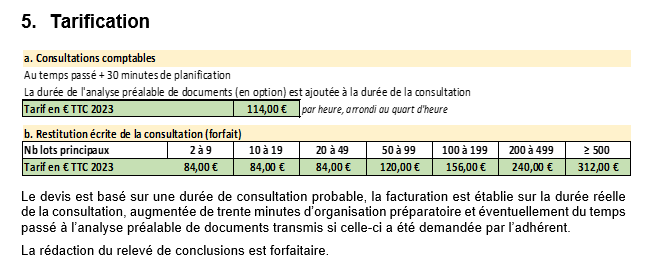

Le devis est basé sur une durée de consultation probable, la facturation est établie sur la durée réelle de la consultation, augmentée de trente minutes d’organisation préparatoire et éventuellement du temps passé à l’analyse préalable de documents transmis si celle-ci a été demandée par l’adhérent.

La rédaction du relevé de conclusions est forfaitaire.

Demande de devis: contactez-nous via la rubrique "les comptes de copropriété" en cliquant ici: ![]()

Pièces jointes

Contenus associés

-

Ouvrage