ABUS DE LA SEMAINE N° 4051

Un courrier du Crédit du Nord à peine croyable

Depuis l’entrée en vigueur de l’obligation de compte bancaire séparé sans dérogation possible pour les copropriétés de plus de 15 lots, nous constatons plusieurs conventions de compte présentant de graves anomalies.

En effet, on relève des libellés de comptes qui ne sont pas conformes à ceux des titulaires, une absence de numéro de compte, des contrats non signés...

Dernièrement, un conseil syndical est resté dubitatif quant à l’ouverture effective du compte bancaire séparé et a donc demandé à son syndic que la banque (Crédit du Nord) de la copropriété adresse un courrier confirmant l’existence du compte séparé.

Comme on va le présenter, le Crédit du Nord aurait presque mieux fait de ne rien envoyer.

En effet, soit le directeur d’agence de cette banque ne connaît rien aux comptes bancaires de copropriété, ce qui remet en question la valeur de cette attestation, soit le compte bancaire n’est tout simplement pas séparé.

Mais avant de rentrer dans l’analyse du contenu de ce courrier, reprenons un point juridique répété à maintes reprises sur notre site internet, mais qui reste essentiel.

I. Des initiales « SDC » qui présentent une ambiguïté

Bien souvent les établissements bancaires indiquent dans le libellé du titulaire du compte « SDC du ... ». Ces initiales peuvent effectivement indiquer « Syndicat De Copropriétaires », ce qui pourrait supposer qu’il s’agisse d’un compte séparé, mais aussi peuvent aussi signifier : « Syndic De Copropriété », ce qui impliquerait alors que le compte appartient au syndic de la copropriété.

Dans ce dernier cas, nous serions face à un sous-compte dont le titulaire serait le syndic.

Le courrier émanant du Crédit du Nord précise que le compte est ouvert au nom du « SDC Bellevue ... ». À ce premier élément pas très rassurant, s’ajoute une affirmation de l’établissement bancaire qui est pour le moins spectaculaire.

II. Un compte ouvert au nom du syndic de copropriété

L’attestation émanant d’un établissement bancaire a pour première utilité de rassurer le syndicat de copropriétaires sur la réalité de l’ouverture d’un compte bancaire séparé au nom de la copropriété.

Mais voilà, le courrier du directeur d’agence du Crédit du Nord laisse le conseil syndical, ainsi que l’ARC, encore plus perplexe.

En effet, ce courrier présente deux approximations jetant le doute sur la capacité de la banque à attester de l’ouverture d’un « vrai » compte séparé.

Premier élément, le Directeur de l’agence tient les propos suivants : « ... respectait donc déjà bien la réglementation Allur... » (sic).

D’une part, il ne s’agit pas d’une réglementation, mais d’une disposition légale et d’autre part, la loi Alur prend un L et non deux.

Le directeur d’agence atteste donc que le syndic respecte des dispositions sans savoir de quoi il s’agit exactement.

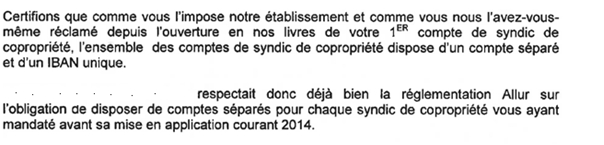

Le pire reste à venir. À deux reprises, le directeur d’agence précise qu’il s’agit de comptes séparés pour chaque « syndic de copropriété ». Oui, syndic, et non syndicat de copropriétaires. Voici donc l’extrait à peine croyable :

« [...] depuis l’ouverture en nos livres de votre 1er compte de syndic de copropriété l’ensemble des comptes de syndic de copropriété dispose d’un compte séparé et d’un IBAN unique. »

Vous n’y croyez pas ? Alors voici une copie de l’extrait du courrier.

Ce qui nous paraît le plus incroyable, c’est que le syndic renvoie ce courrier au conseil syndical sans que rien ne lui pose problème.

Décidément...