Décidemment, la gestion des comptes bancaires des copropriétés gérées par les syndics professionnels pose de sérieux problèmes.

Les abus vont dans tous les sens, ne permettant que très rarement d’avoir la certitude que la copropriété dispose d’un vrai compte bancaire séparé.

Néanmoins, à force de persévérance, et surtout en s’appuyant sur la pugnacité de nos adhérents, nous arrivons à mieux comprendre les stratagèmes développés par les syndics et leur banque.

A ce titre, un président du conseil syndical a pu relever différentes anomalies qui mettent en exergue comment les syndics détournent le principe du compte bancaire séparé.

I. Une confirmation que le nom du syndic n’a pas à figurer dans le libellé du compte

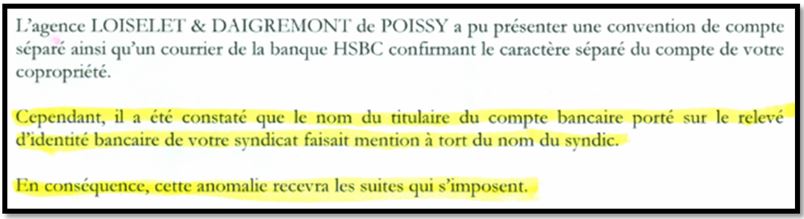

En constatant que sur le libellé du Relevé d’Identité Bancaire (RIB) de la copropriété figurait le nom du syndic, un président du conseil syndical a saisi la Direction Départementale de la Protection et de la Population des Yvelines.

Voyons donc un extrait de la réponse de la DDPP :

Et oui ! Il existe bien une dichotomie entre les documents émis par la banque et la réalité, justifiant d’ailleurs que des suites soient portées à ce dossier.

Ce qui est épatant, c’est que les banques disposent d’un service de conformité censé contrôler les documents produits afin d’éviter ce type d’anomalies.

Comment donc expliquer qu’une banque ait pu émettre un document affirmant que le compte bancaire est séparé au nom exclusif de la copropriété, alors qu’en même temps elle laisse figurer sur le libellé le nom du syndic ?

II. Une autorisation de prélèvement sans indication de l’identité du créditeur

A plusieurs reprises, nous avons expliqué qu’il était indispensable de vérifier le titulaire bénéficiant de l’autorisation de prélèvement SEPA.

Surement pour contourner ce point de vigilance, le cabinet Loiselet et Daigremont a supprimé dans l’autorisation de prélèvement SEPA le nom du bénéficiaire.

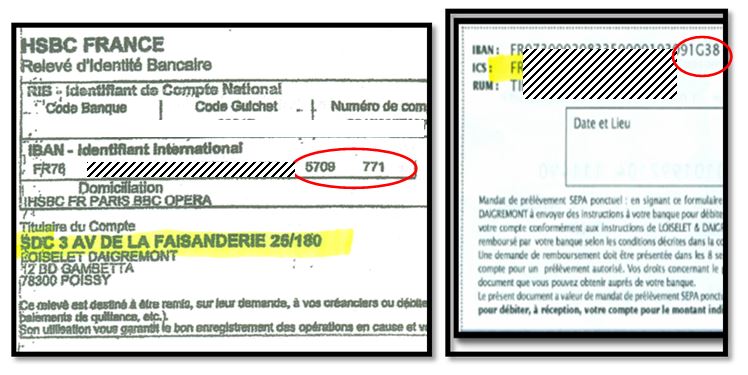

Voici donc un extrait dans lequel on peut constater que le champ du titulaire est non renseigné :

Ceci étant, l’adhérent qui doit être rusé comme un renard a tout simplement comparé l’lBAN présenté dans l’autorisation SEPA avec celui indiqué dans le RIB de la copropriété.

Sans surprise, il n’est pas du tout le même, puisque sur un document l’IBAN se termine par les chiffres 5709 771, alors que sur l’autre document il se termine par 091 G38.

De toute évidence, le prélèvement effectué ne créditera pas le compte du syndicat des copropriétaires mais une autre entité.

Devinez laquelle ?

III. Des immatriculations qui cachent le nom du syndic

Nous nous sommes souvent posé la question de savoir pourquoi les syndics et leur banque indiquaient dans le libellé du compte le nom de la copropriété suivi de numéros.

Bien souvent, il s’agit d’une combinaison de chiffres séparés par un slash.

Selon les informations portées à notre connaissance, ce numéro correspond à un code qui se lit de la manière suivante :

- Les premiers chiffres correspondent à l’agence du cabinet de syndic.

- Les deuxièmes chiffres à l’identification de la copropriété.

Ce point est donc particulièrement inquiétant puisqu’il remettrait en cause la réalité du compte bancaire séparé, sachant que dans le libellé du compte figure de manière codée le nom du syndic.

Nous allons donc saisir la Banque de France, pour la deuxième fois en un mois, afin qu’elle nous apporte des précisions sur cette nouvelle information.