Décidemment, nous sommes en train de battre des records non pas en terme d’abus mais d’illégalités commis par les syndics.

C’est simple, même les dispositions légales de base sont bafouées.

Le pire c’est qu’on a l’impression que les syndics dits professionnels se mélangent les pinceaux, se prenant au final les pieds dans le tapis.

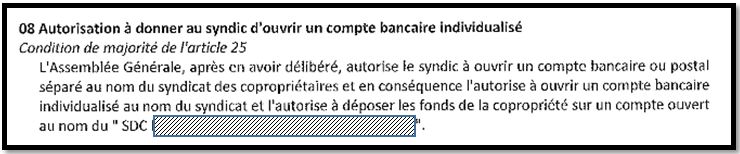

A titre d’illustration, voici les question et résolution inscrites dans une convocation d’assemblée générale qui se tiendra le lundi 10 décembre 2018 par le cabinet Advisoring Immobilier.

Avant de les lire, respirez profondément :

Vous n’avez rien compris ? C’est normal !

Reprenons tout d’abord l’illégalité de cette résolution pour ensuite mettre en évidence l’illogisme de sa rédaction.

I. Une obligation de compte bancaire séparé

Avant même la loi ALUR, l’obligation était faite au syndic d’ouvrir un compte bancaire séparé pour les copropriétés qu’il gère.

La loi ALUR est venue uniquement réduire les possibilités de dispense puisque seules les copropriétés de moins de 16 lots peuvent la voter.

Autrement dit, les immeubles ayant un nombre de lots supérieur à 15 sont contraints d’avoir un compte bancaire séparé au nom exclusif du syndicat des copropriétaires qui ne doit en aucun cas être rattaché au syndic.

Sachant que la copropriété en question dispose bien de plus de 15 lots, ce syndic Advisoring Immobilier est donc dans l’impossibilité légale de proposer à l’ordre du jour une telle résolution.

Il est important de rappeler que même si le syndicat des copropriétaires votait cette résolution, qui rappelons-le est illégale, conformément à l’article 18 de la loi du 10 juillet 1965, un copropriétaire opposant pourra demander l’annulation judiciaire du mandat du syndic pour défaut d’ouverture du compte bancaire séparé.

II. Une résolution qui dit tout et son contraire

Avant de mettre en exergue l’absurdité de la résolution, précisons la différence entre compte bancaire séparé et individualisé.

Le compte bancaire séparé est un compte qui appartient exclusivement au syndicat des copropriétaires, pouvant continuer à fonctionner indépendamment du syndic en place.

Et pour cause, le syndic n’a aucune relation juridique, financière ou commerciale avec le compte de la copropriété.

En revanche, le compte individualisé de la copropriété est rattaché au compte bancaire du syndic.

Il s’agit donc de plusieurs « sous casiers » du compte bancaire du syndic où figurent dans chacun d’eux les fonds des différentes copropriétés mandantes.

Les fonds sont donc « la propriété du syndic » même s’ils trouvent leur origine dans le règlement des appels de fonds des copropriétaires des immeubles qu’il gère.

Ce syndic arrive apparemment à faire entrer un carré dans un rond.

Pour preuve, il demande une autorisation pour que le syndic ouvre un compte bancaire séparé au nom du syndicat des copropriétaires, ce qui en conséquence l’ « autorise à ouvrir un compte bancaire individualisé ».

Ces termes sont tout simplement contradictoires.

Qu’est-ce qu’il raconte ? Que comprendre de ce qui est écrit ?

Ce syndic aurait bien besoin d’une petite formation…