Depuis le 1er janvier 2007, tout syndic, professionnel ou non, doit joindre à l’ordre du jour de l‘assemblée générale cinq annexes comptables définies par le décret du 14 mars 2005.

Bien que nous soyons en 2019, soit plus de dix après, nous avons encore des syndics qui présentent des annexes diront nous exotiques qui ne répondent pas aux exigences règlementaires, ne permettant pas aux copropriétaires de pouvoir pleinement les exploiter pour être en mesure d’approuver les comptes.

A ce titre, nous allons analyser l’annexe 1 présentée par le cabinet Loiselet et Daigremont pour une copropriété d’autant plus en difficulté, sans entrer dans le détail des chiffres mais uniquement en exposant le nombre d’irrégularités de forme constatées.

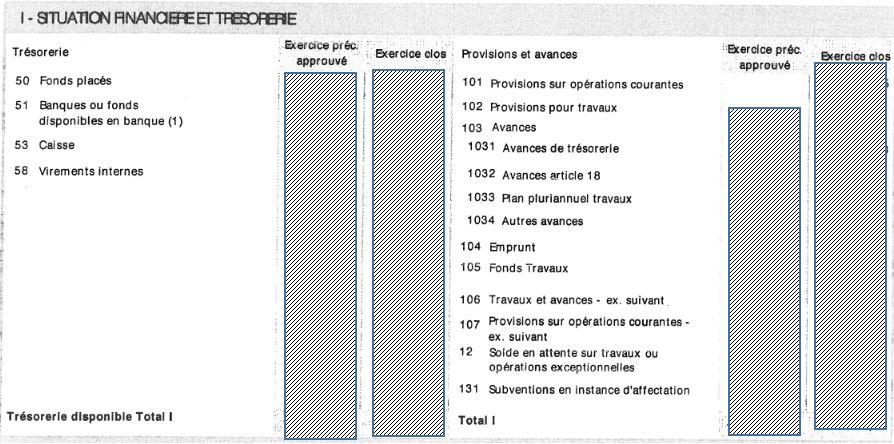

Voici l’annexe 1 que l’on va analyser :

I. Des comptes comptables inventés

Le décret comptable a prévu une nomenclature qui présente de manière exhaustive des numéros de comptes par type d’opération.

L’objectif est de permettre à tout contrôleur et en premier lieu au conseil syndical, de mieux se diriger dans les comptes afin de mieux trouver l’information.

A titre d’exemple, le compte 512 présente la situation du compte banque, le compte 105 le fonds travaux et le compte 47 les comptes d’attente…

Malgré encore une fois cette exigence, le cabinet Loiselet et Daigremont a inventé purement et simplement de nouveaux comptes comptables.

Nous avons le :

- « 101 provisions sur opérations courantes » ;

- « 104 emprunt » ;

- « 106 travaux et avances – ex suivants » ;

- « 107 provisions sur opérations courantes – ex suivants » ;

- « 58 virements internes ».

II. Pourquoi ces comptes inventés ?

L’une des explications est que le cabinet Loiselet et Daigremont impose d’autorité sa propre logique comptable, indépendamment des dispositions réglementaires, ne permettant pas au final ni aux conseillers syndicaux, ni aux contrôleurs nommés par ces derniers de savoir exactement ce que précisent ces montants.

A titre d’exemple, il indique un compte 106 pour présenter des travaux qui concernent l’exercice suivant, or, cette opération doit être prévue dans le compte 12 intitulé « solde en attente sur travaux ou opérations exceptionnelles », qui est également renseigné avec d’autres montants.

La question qui reste en suspens est donc de savoir pourquoi les services comptables de Loiselet et Daigremont utilisent deux comptes pour un même objet ?

Plus intrigant, l’annexe présentée par Loiselet et Daigremont présente des comptes comme « virements internes » ou « dépenses ou produits à répartir », qui là aussi n’ont pas lieu d’être puisque non prévus par le décret du 14 mars 2005.

Pour éviter cet abus, il est recommandé que le conseil syndical récupère l’annexe comptable telle que définie par l’arrêté comptable du 14 mars 2005 et impose au cabinet Loiselet et Daigremont de respecter stricto sensu la présentation règlementaire.