Depuis que la loi du 10 juillet 1965 modifiée par l’«ordonnance copropriété» du 30 octobre 2019, a rendu obligatoire le compte bancaire séparé pour toutes les copropriétés, y compris celles composées de moins de 16 lots, l’ensemble des syndics défendent à présent l’intérêt de ce dispositif.

Curieux, car pendant 50 ans ils avaient une liste longue d’arguments pour inciter les copropriétaires à voter la dispense.

Dans les faits le dilemme est toujours le même, le conflit d’intérêts, entre défendre les intérêts économiques du cabinet ou bien celle du syndicat des copropriétaires qu’ils gèrent.

Si effectivement il est plus sécurisant pour la copropriété de disposer d’un compte bancaire séparé, il est en revanche plus lucratif pour le syndic de disposer sur son compte bancaire unique les fonds de ses copropriétés mandantes.

Pour couper la poire en deux, le cabinet CAIG semble avoir trouvé le bon compromis en faisant la « promotion » du compte bancaire séparé, tout en incitant les copropriétaires à payer les appels de fonds sur son propre compte bancaire.

Voyons cela en image, sachant que les écrits ne seraient certainement pas suffisamment explicites.

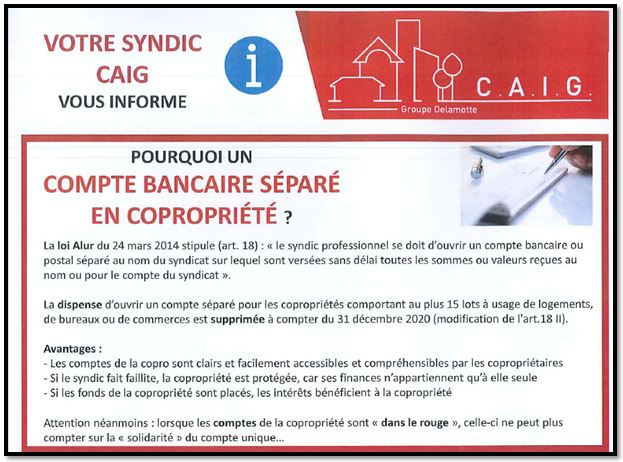

I. Une plaquette qui ne fait pas photo

Voici la plaquette que le cabinet CAIG a envoyée aux copropriétaires concernant le compte bancaire séparé :

Comme on dit « chapeau l’artiste », tout y est, un rappel à la loi et surtout le fait que le compte bancaire séparé ne présente que des avantages :

« Les comptes sont clairement et facilement accessibles et compréhensibles par les copropriétaires » ; plus encore, « si le syndic fait faillite la copropriété est protégée »…

Mais alors, pourquoi avoir attendu autant de temps et même fait preuve de résistance abusive si le compte bancaire séparé pour toutes les copropriétés faisait le bonheur des copropriétaires et des professionnels ?

Ceci étant dit, pour que les belles promesses du syndic soient conformes, notamment en matière de transparence, il est essentiel que le règlement des appels de fonds soit effectivement réalisé au profit de la copropriété et non du syndic.

Une évidence, et pourtant …

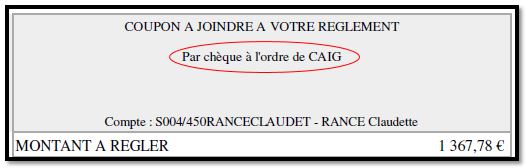

II. Un paiement des appels de fonds au bénéfice du cabinet de syndic CAIG

En toute logique, à partir du moment où un copropriétaire paye ses charges de copropriété et que cette dernière dispose d’un compte bancaire séparé, le règlement doit être au profit de la copropriété. La Palice n’aurait pas dit mieux !

Et pourtant, après avoir fait la promotion du compte bancaire séparé, voici ce que l’on retrouve en pied de page des appels de fonds établis par le cabinet CAIG :

Eh oui, le chèque doit être libellé à l’ordre de CAIG. N’y a-t-il pas une sérieuse contradiction ? Pourquoi un tiers de la copropriété (qui est le syndic) devrait être le bénéficiaire de règlements qui doivent être au profit de la copropriété ?

Le pire est qu’il s’agit du même syndic qui fait l’apologie de l’intérêt des comptes bancaires séparés et de la transparence dans les opérations bancaires.

Or, à partir du moment où les règlements de fonds passent par un compte intermédiaire qui est celui du syndic pour ensuite être viré sur le compte bancaire de la copropriété, non seulement on perd en transparence, mais en plus en sécurité notamment si le syndic fait faillite.

Si quelqu’un comprend, qu’il nous explique…