Nous sommes toujours amusés lorsque les syndics professionnels essaient de dissuader les copropriétaires d’opter pour la gestion en syndic bénévole au motif qu’ils sont moins « pros ».

Et pourtant, nous trouvons de la part des cabinets dits professionnels des bourdes qui nous obligent à nous interroger sur les compétences des personnes se trouvant derrière les bureaux.

A titre d’illustration, nous avons eu à analyser les annexes comptables jointes à une convocation d’assemblée générale qui, sur un détail simple à identifier, remettent en question au moins deux documents comptables (sur cinq) et en particulier le bilan financier de la copropriété (Annexe 1).

Ce qui est inquiétant, c’est que ces documents comptables sont entrés en vigueur depuis le 1er janvier 2007, soit il y a plus de 11 ans, nous faisant espérer une maîtrise de ces documents par les syndics, ou du moins par leurs comptables.

Et pourtant, comme on va le constater, le contrôle est toujours de mise même si c’est un syndic professionnel qui tient la comptabilité.

Expliquons tout d’abord le principe des vases communicants des annexes comptables avant de mettre en exergue l’anomalie flagrante que le comptable du cabinet n’a semble-t-il pas constatée.

I. Des annexes comptables qui se croisent

Une des particularités des annexes comptables est que les informations qui y figurent doivent être cohérentes entre les documents.

Par exemple, le solde de fin d’exercice de la copropriété doit logiquement être le même sur l’annexe 2, qui présente les charges et les produits de manière globale, et sur l’annexe 3, qui les présente par clés de répartition.

De même, le solde des travaux non terminés figurant dans la colonne E de l’annexe 5, doit être repris dans l’annexe 1, qui établit le bilan financier de la copropriété.

Ainsi, avant même de procéder à l’analyse du contenu des données comptables figurant dans les annexes, il est impératif de contrôler leur cohérence.

Malgré une vérification simple, qui consiste seulement à mettre en parallèle deux documents, le cabinet GRAND ne semble pas être parvenu à déceler les multiples erreurs présentes dans ses annexes.

Voyons ce qui ne va pas.

II. Une incohérence entre les documents

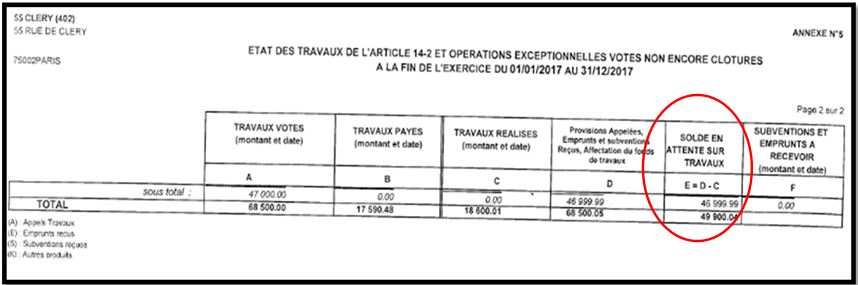

Voici la présentation de l’annexe 5 jointe à la convocation d’assemblée générale :

Comme on peut le constater, le solde en attente sur travaux s’élève à 49 900,04 euros, qui normalement devraient figurer dans l’annexe 1 qui présente le bilan de la copropriété.

Or, cette somme ne figure pas dans les comptes de capitaux.

Ainsi, au-delà d’une annexe 1 inexploitable, il faut encore comprendre où se situe l’erreur.

La difficulté première pour cette copropriété est qu’elle se retrouve dans l’impossibilité de se prononcer en assemblée générale sur l’approbation des comptes puisque les comptes présentés ont une grave incohérence.

C’est pour cela que le contrôle des documents comptables et des annexes doit se faire non pas en amont de l’assemblée générale, mais avant même l’envoi de la convocation d’assemblée générale, permettant alors de rectifier les erreurs constatées.

Ceci étant, comme toujours avec l’ARC, il y a un plan B…

A bon entendeur, salut !