La loi ALUR a modifié l’article 18 de la loi du 10 juillet 1965 en interdisant aux copropriétés de plus de 15 lots de voter en assemblée générale la dispense de compte bancaire séparé.

En revanche, pour les autres (celles ayant moins de 16 lots), la dispense est toujours possible mais impose un respect d’un cadre juridique qui se traduit par des obligations à l’égard du syndic.

Cette dispense est loin d’être anodine puisque dans les faits, les immeubles de moins de 16 lots sont les plus nombreux, impliquant un taux important de copropriétés qui pourraient voter la dispense au syndic.

Nous allons donc reprendre les obligations du syndic en matière de dispense de compte bancaire séparé pour ensuite rappeler à l’ordre les cabinets Foncia et Laty sur deux pratiques commises et qui sont contraires à la législation.

I. Les obligations du syndic

Beaucoup de syndics affirment que le vote de la dispense de compte bancaire séparé leur permet de gérer les fonds de leurs copropriétés mandantes comme ils le souhaitent.

Cela est inexact puisque la loi ALUR qui a modifié l’article 18 de la loi du 10 juillet 1965 prévoit plusieurs obligations à l’égard du syndic et ce même en cas de vote de dispense d’ouverture de compte bancaire séparé.

Tout d’abord, le syndic est tenu d’ouvrir : « un compte unique qui fait apparaître dans les écritures de l’établissement bancaire un sous-compte individualisant les versements et les prélèvements afférents au syndicat.

Le syndic doit effectuer sur ce sous-compte, sans délai, les versements des sommes et valeurs appartenant au syndicat des copropriétaires et y reporter les dépenses effectuées pour son compte. »

Ainsi, le syndic doit présenter aux tiers ou aux copropriétaires qui doivent procéder à un règlement au profit du syndicat des copropriétaires un numéro de compte propre à la copropriété et non le Relevé d’Identité Bancaire du syndic.

A défaut, ce syndic percevra sur son compte des sommes qui appartiennent au syndicat des copropriétaires alors que la loi précise qu’elles doivent être portées au bénéfice de l’immeuble « sans délai ».

Mais encore, ce même article précise qu’en cas de dispense de compte bancaire séparé et de la création d’un sous-compte, le syndic doit transmettre au président du conseil syndical une copie des relevés bancaires mensuels, et ce dès réception.

Il s’agit d’un point important car le législateur a contraint le syndic d’envoyer les relevés bancaires au président du conseil syndical indépendamment qu’il en fasse ou non la demande.

Voyons à présent comment les cabinets Foncia et Laty interprètent ces dispositions.

II. Une dispense sans contrepartie

A la suite d’un double règlement effectué par une copropriété de moins de 16 lots auprès de notre association, le cabinet Foncia a demandé légitimement un remboursement.

A ce titre, nous avons demandé le RIB de la copropriété pour procéder au remboursement.

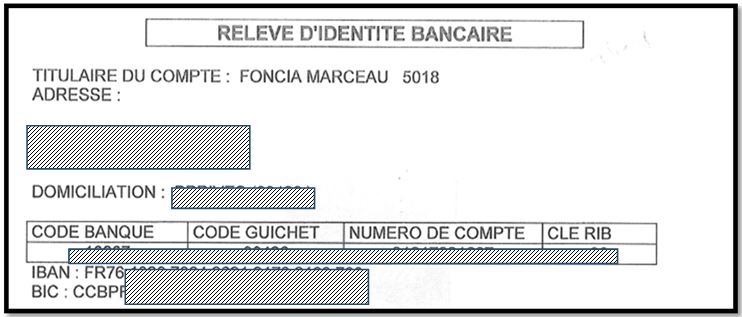

A notre grande surprise, le syndic a présenté son Relevé d’Identité Bancaire, sur lequel on peut lire que le titulaire du compte est le cabinet Foncia Marceau.

Ainsi, pour ce syndic il semble que la dispense de compte bancaire séparé équivaut à indiquer que les fonds de ses copropriété mandantes peuvent être confondus avec ceux du cabinet, présentant sans état d’âme son propre relevé bancaire.

Voici le RIB reçu :

Mais il y a encore plus fort.

Il s’agit de la réponse du cabinet Laty pour justifier son absence de RIB.

Veuillez lire le mail envoyé par ce cabinet au conseil syndical. Il tient en une ligne mais est rempli d’approximations :

Eh oui ! Ce syndic pense que la dispense de compte bancaire séparé le dispense également de présentation de relevé bancaire.

Selon lui, le grand livre qu’il génère suffit.

Une blague qui ne nous fait pas rire !

Cela pour une raison simple : en cas de faillite du cabinet, la garantie financière ne remboursera pas à la copropriété la trésorerie perdue par le syndic uniquement sur la base du grand livre qu’il aura produit.

Voilà pourquoi les conseillers syndicaux de copropriétés de moins de 16 lots doivent comprendre que la dispense du compte bancaire séparé est toujours une mauvaise solution.

Rappelons que le syndic ne peut pas présenter d’honoraires différenciés en fonction qu’il bénéficie ou non de la dispense d’ouverture de compte bancaire séparé.