Le décret du 26 mars 2015 sur le contrat type de syndic devait mettre fin aux nombreux abus des syndics professionnels en matière de facturations illégales aux syndicats de copropriétaires.

Comme nous l’évoquions à l’époque et le signalions depuis, il n’en est rien, les syndics professionnels étant à l’affut de la moindre évolution législative, telle que le prélèvement des impôts à la source, pour tenter d’imputer aux syndicats des notes d’honoraires illégitimes, comme le fait le cabinet HABRIAL, Bauer & Associés.

I. Le prélèvement à la source peut concerner un syndicat de copropriétaires

Depuis le 1er janvier 2019, tout employeur doit procéder au prélèvement de l’impôt à la source sur la rémunération mensuelle de ses salariés, selon le taux d’imposition communiqué par ces derniers.

Il appartient donc à l’employeur de calculer dans le bulletin de paie mensuel de ses salariés la somme due par ceux-ci à l’Administration fiscale et de la reverser à cette dernière.

Le syndicat des copropriétaires peut donc être concerné par ce dispositif fiscal, dans la mesure où il a conclu un contrat de travail avec du personnel selon l’article 1er de la Convention Collective Nationale des gardiens et employés d’immeuble, à savoir soit :

- un employé d’immeuble catégorie A ;

- un gardien d’immeuble catégorie B, logé.

II. Le prélèvement à la source ne peut donner lieu à la moindre facturation additionnelle par le syndic au syndicat de copropriétaires

La gestion du personnel du syndicat des copropriétaires (établissement du contrat de travail, des bulletins de paie, des déclarations fiscales et sociales…) incombe au syndic en sa qualité de représentant légal du syndicat des copropriétaires (article 31 du décret du 17 mars 1967).

Cette prestation est considérée par le contrat type comme prestation ordinaire et rémunérée au titre de ses honoraires de gestion courante (annexe du contrat type de syndic - VI. - Gestion du personnel), c’est-à-dire que cela relève de son forfait de base.

Autrement dit, le syndic ne peut facturer des honoraires supplémentaires au syndicat sur ce fondement.

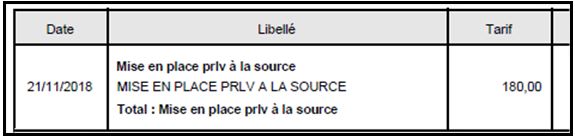

Pourtant, un nouveau conseil syndical, dont le syndicat des copropriétaires dispose de personnel, a relevé en avril 2019, lors de la vérification annuelle des comptes clos de 2018, une note d’honoraires totalement irrégulière de 180 euros de son syndic parisien HABRIAL, Bauer & Associés au titre du prélèvement à la source.

Cette facturation est illégale et devrait être remboursée par le syndic.

Ce n’est pas la première facture que nous voyons à l’ARC avec cet objet, ou la participation à l’achat d’un logiciel de gestion, et nous pouvons parier que lors du contrôle des comptes 2019, nombre de nouvelles factures similaires nous seront transmises.

Si vous avez du personnel dans votre copropriété, n’hésitez pas à contrôler dès maintenant les factures 2019 de votre syndic.

Vous serez peut être surpris de trouver ce type de prestations rémunérées.