Et c’est reparti non pas pour dénoncer un abus, mais encore une fois une illégalité commise cette fois-ci par le cabinet Garraud Maillet que l’on retrouve également dans d’autres cabinets.

Eh oui, il semblerait que la contagion fonctionne entre cabinets de syndics, surtout lorsqu’il s’agit d’honoraires illégaux ou abusifs.

Pour bien comprendre l’illégalité, il est encore une fois nécessaire de faire un focus sur la particularité du contrat type réglementaire afin de démontrer pourquoi il faut avoir les yeux partout.

I. Le contrat type : un contrat « tout sauf »

La particularité et l’originalité du contrat type est que seule les prestations indiquées expressément dans le contrat peuvent faire l’objet d’une facturation supplémentaire.

A contrario, ceux qui ne sont pas indiqués expressément sont inclus de facto dans le forfait de base.

Ainsi, peu importe la complexité de la tâche, si elle n’est pas prévue au contrat, elle ne pourra pas faire l’objet d’une facturation supplémentaire.

Ce point est important car beaucoup de syndics n’ont pas de spécialisation dans le domaine de la gestion du personnel et font appel à des sociétés tierce ou passent du temps sur cette discipline, entraînant qu’ils facturent des honoraires à la copropriété, ce qui est illégal.

A ce titre, voyons les factures imputées à une copropriété par le cabinet Garraud Maillet.

II. Une rémunération pour le prélèvement à la source

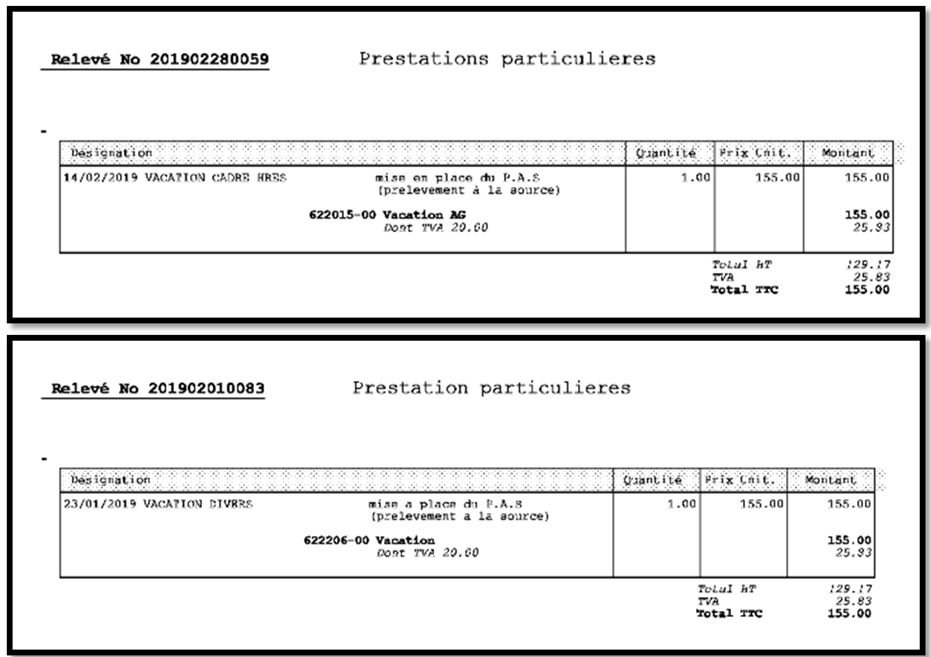

Voici la facture détectée par un conseiller syndical suite à un contrôle de compte de sa copropriété gérée par le cabinet Garraud Maillet :

Eh oui, il s’agit de deux factures de 155 euros pour assurer le prélèvement à la source.

Au-delà du caractère abusif, du fait que le prélèvement à la source se fait automatiquement, la facturation de cette prestation est illégale car non prévue au contrat.

Ainsi, cette rémunération qui est indiquée comme étant une prestation particulière n’a aucun fondement légal, contractuel ou économique.

Plus que cela, lors de l’élaboration du contrat type, les pouvoirs publics ont mentionné en annexe la liste non-exhaustive des tâches entrant dans le forfait de base.

Au point VI, intitulé « Gestion du personnel », est rappelé au 22° que le paiement du salarié fait partie intégrante de la mission de base du syndic devant entrer dans ses honoraires de gestion courante.

C’est donc le double carton jaune, soit le rouge, entraînant la disqualification de ce syndic du métier de l’administration de biens.

Le jeu peut à présent reprendre…