A plusieurs reprises nous avons expliqué que la baisse des charges en copropriété était un impératif sachant que les dépenses n’arrêtent pas d’augmenter (50 % en onze ans) provoquant des impayés importants.

Deux actions doivent être engagées par le conseil syndical. Tout d’abord une véritable maîtrise des charges qui doit passer par une renégociation de l’ensemble des contrats et en résiliant ceux inutiles.

Par ailleurs, le conseil syndical doit redéfinir le budget prévisionnel afin qu’il soit estimé au plus juste, obligeant le syndic à faire preuve de vigilance avant d’engager une dépense.

A ce titre, analysons l’annexe 2 comptable particulièrement intéressante.

Mais avant, réexpliquons brièvement comment lire les principales informations y figurant.

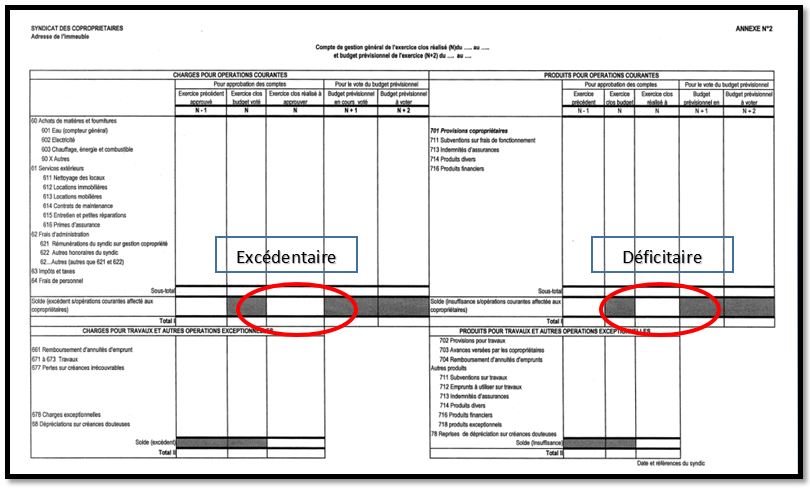

I. Des charges et des produits de l’exercice qui définissent le solde de l’exercice

La particularité de l’annexe 2 est qu’elle compare d’une part les budgets prévisionnels aux dépenses réalisées et d’autre part croise les charges et les produits de l’exercice afin de déterminer si le solde de l’exercice est excédentaire ou bien déficitaire.

Si celui-ci est excédentaire, cela implique que les produits composés par les appels de fonds, mais aussi les loyers ou les indemnités d’assurance sont plus importantes que les dépenses.

En revanche, si le solde est déficitaire, cela indique que les dépenses sont supérieures aux recettes.

Ce solde est important à connaître car il doit permettre au conseil syndical de mieux estimer les budgets prévisionnels à venir.

Si par exemple il est excédentaire de 5 000 euros, voire plus, cela peut impliquer que le budget prévisionnel est surdimensionné, justifiant une réévaluation à la baisse.

Voici donc où trouver dans l’annexe 2 l’information pour déterminer si le solde est excédentaire ou déficitaire.

II. Une annexe 2 qui interroge

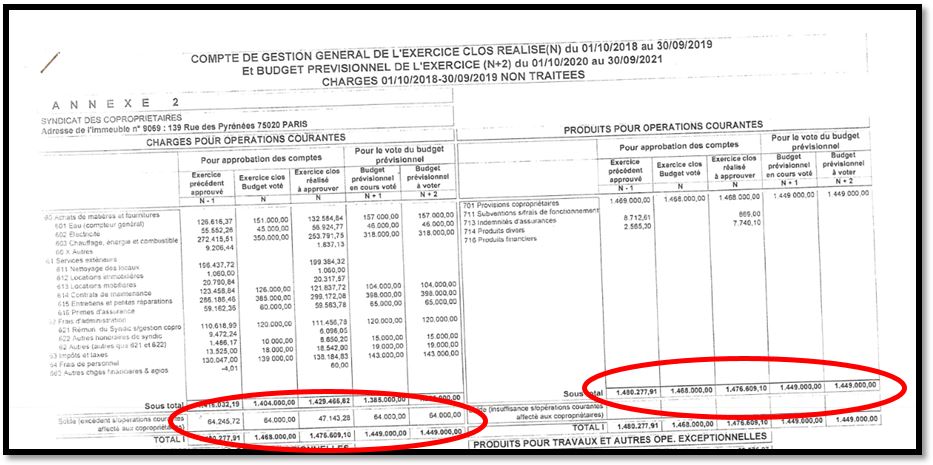

Voici l’annexe 2 présentée par le cabinet Dôme Immobilier :

Que constatons-nous ? Le syndic présente les provisions qui seront appelées auprès des copropriétaires sur les exercices N, N+1 et N+2.

Le montant sur l’exercice N est de 1 468 000 euros, tandis que ceux de N+1 et N+2 sont revus à la baisse avec une estimation à 1 449 000 euros.

En parallèle, le budget a également une tendance à la baisse, passant de l’exercice N à l’exercice N+2 de 1 404 000 euros à 1 385 000 euros, entraînant que sur l’ensemble des trois exercices, le solde reste identique, soit de 64 000 euros, ce qui représente 4,5 % du montant global du budget prévisionnel.

Le conseil syndical devra bien évidemment se saisir de ce constat pour mieux estimer le budget prévisionnel en se calant sur les dépenses projetées.

L’impact direct sera une baisse des provisions appelées auprès des copropriétaires, ce qui pourra permettre de voter des travaux et surtout imposer au syndic une plus grande vigilance avant d’engager les dépenses.

Chers conseillers syndicaux, c’est à vous de jouer.