En cette période de préparation d’assemble générale nous recevons des convocations à contrôler avec bien entendu les annexes comptables jointes qui sont établies par le syndic.

Ces documents sont stratégiques, car ils donnent une mine d’information permettant de vérifier la tenue des comptes et identifier les potentielles anomalies ou incohérences qui entraineraient de ne pas pouvoir les approuver en état.

À travers l’annexe 1 établie par le cabinet Fontenoy immobilier Val d’Europe, nous allons mettre en exergue les nombreuses informations relevées qui doivent inciter le conseil syndical a poussé ses investigations ou du moins obtenir de son syndic des explications sérieuses.

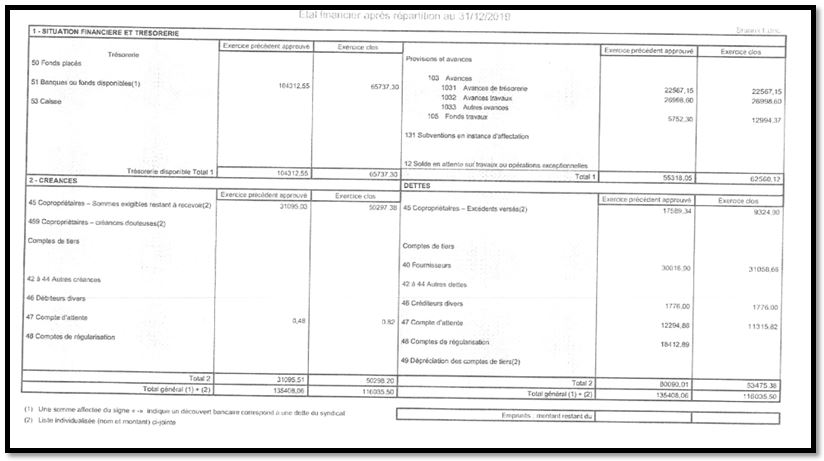

Avant de rentrer dans le détail, voici l’annexe comptable 1 du cabinet Fontenoy Immobilier Val d’Europe :

I. Un fonds travaux sans comptes placés

Le premier élément qui doit faire bondir le conseil syndical est qu’il existe bien un compte 105 intitulé « fonds travaux » qui au demeurant a bien évolué d’un exercice à l’autre (5 752.30 € à 12 994.37 €) sans que pour autant il n’y ait de fonds placés ouverts que ce soit sur l’exercice clos ou le précédent.

Or, conformément à l’article 18 de la loi du 10 juillet 1965 l’ouverture d’un compte séparé et rémunéré est une obligation.

S’agit-il d’une erreur de présentation de l’annexe comptable ou bien plus grave le fait que le syndic n’a pas ouvert de compte bancaire rémunéré et a confondu dans le compte courant la trésorerie et l’épargne constituées issues du fonds travaux ?

II. Créditeurs divers qui stagnent

Nous sensibilisons fréquemment les conseillers syndicaux à faire la chasse aux sommes dormantes.

Il s’agit de sommes qui figurent dans la comptabilité sans pour autant être affectées à une opération précise.

À ce titre, on retrouve dans le compte 46 intitulé « créditeurs divers » un montant de 1 776.00 € qui n’ont pas évolué depuis au moins l’exercice comptable précédent.

Il est donc essentiel que le conseil syndical vérifie l’origine de ce montant qui peut être la somme de plusieurs opérations.

L’objectif est simple : connaitre la cause de ces sommes et voter en assemblée générale leur affectation qui pourra venir en déduction des charges ou bien passé au crédit des copropriétaires au prorata de leur tantième de charges.

III. Un compte d’attente créditeur qui diminue

Une des informations à ne pas occulter est la présence et surtout l’évolution des comptes d’attentes.

En effet, nous remarquons sur cette annexe que le solde « compte d’attente » est passé de 12 294.88 € à 11 315.82 €. A quoi est due cette diminution ?

Cette question est capitale, car de nombreux syndics constituent un matelas financier en conservant sur le compte d’attente des sommes leur permettant de compenser des dépenses abusives ou des budgets de travaux en dérive et qu’ils ont malgré tout payé.

Que remarquons-nous dans cette annexe concernant le « compte d’attente » ? Les sommes sur ce compte passent de 12 294.88 € à 11 315.82 €alors qu’il n’y a aucune attribution à d’éventuelles dépenses non mentionnées.

IV. Situation des copropriétaires débiteurs

En parallèle des copropriétaires débiteurs, nous retrouvons le compte des copropriétaires créditeurs qui sur l’exercice précédent représente une somme de 17 589.34 € et sur l’exercice clos une somme de de 9 324.90€.

Or, comment expliqué qu’en fin d’exercice le solde des copropriétaires se retrouve avec un montant aussi important.

Des explications sont possibles, mais imposent des justifications du syndic qui devront être corroborées avec des documents complémentaires.

Comme on le constate à travers l’annexe 1 et quelques chiffres indiqués on retrouve une multitude d’informations qui suscite de réaliser des investigations complémentaires.

C’est à présent à vous de jouer en vérifiant l’annexe 1 qui vous est présenté par votre syndic.