Nous avons déjà publié des articles dédiés à l’analyse des annexes comptables et plus précisément aux moyens mis en œuvre par les syndics pour contourner la vigilance du conseil syndical et des copropriétaires voir : www.arc-copro.com/xqtc et www.arc-copro.com/vbuj).

Pour illustrer à nouveau ces pratiques, nous allons présenter les annexes 1 et 2 d’une même copropriété qui vont mettre en exergue des anomalies courantes que l’on constate lors de l’analyse des annexes.

À travers cette présentation, vous comprendrez le fonctionnement et l’intérêt de cette technique par les syndics.

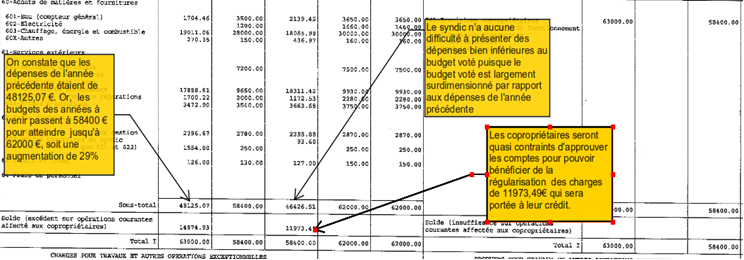

Un budget excédentaire sans surprise

L’une des méthodes pour présenter un exercice excédentaire est de faire voter, lors de l’assemblée générale précédente, un budget prévisionnel largement surdimensionné.

Cela permet au syndic, non seulement d’être moins regardant sur l’engagement des dépenses au cours de l’exercice, mais en plus d’avoir l’assurance que les comptes seront approuvés.

En effet, pour que les copropriétaires bénéficient de l’excédent budgétaire qui sera porté à leur crédit, il est impératif qu’ils votent au préalable l’approbation des comptes de l’exercice.

Cette méthode présente donc un double gain pour le syndic : non seulement il sort de l’assemblée générale en prétendant avoir respecté le budget voté alors que ce dernier était surdimensionné, mais, en plus, il obtient sans difficulté l’approbation des comptes sans discussion.

Voici donc une annexe 2 qui illustre parfaitement bien cette situation.

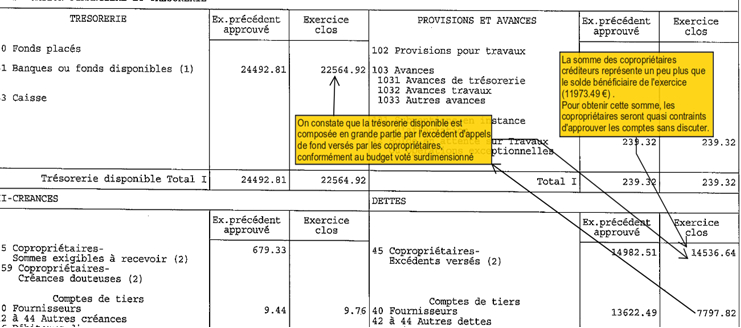

Un compte excédentaire de copropriétaires disproportionné

Comme indiqué précédemment, la conséquence directe d’un budget surdimensionné est de présenter en fin d’année un état financier dans lequel les copropriétaires sont largement créditeurs du fait de la régularisation des charges à leur avantage.

Voici l’annexe 1 qui démontre que la raison essentielle de l’excédent bancaire est due au trop-appelé auprès des copropriétaires ainsi qu’aux fournisseurs impayés.

En effet, si on additionne la somme des copropriétaires ayant un solde excédentaire, auquel on rajoute les fournisseurs impayés, on trouve un montant de 22 334,46€ alors que le solde de banque est de 22 564,92€.

À travers cet exemple, on peut remarquer que le vote du budget prévisionnel de l’année en cours et des exercices à venir ne peut en aucun cas se limiter à une augmentation arbitraire de X%, au risque d’entraîner une dérive des dépenses.

C’est pour cela qu’il est essentiel de mettre en place une véritable politique de « maitrise des charges » de sa copropriété, en prévoyant une réunion de travail avec le syndic pendant laquelle devront être étudiés l’ensemble des contrats ainsi que les factures.

Dans 99,9% des cas, il y aura toujours des contrats inadaptés à la copropriété, mal négociés ou encore des factures abusives ou illégales payées depuis de nombreuses d’années par la copropriété (prestations comprises au contrat, erreur de facturation, erreur de TVA, etc.).

Rappelons que la coopérative technique de l’ARC a mis en place plusieurs solutions et outils qui permettent au conseil syndical d’être assisté dans cette délicate mission de maîtrise des charges.

Pour cela, vous pouvez consulter la boite à outils de la maitrise des charges qui vous présente l’ensemble des dispositifs mis en place :