Nous sommes ravis de constater que les webinaires que nous organisions toutes les semaines et qui demande à l’ensemble de l’équipe de l’ARC un travail important, produisent leurs effets avec notamment des conseillers syndicaux et syndics bénévoles plus aguerris.

Plus particulièrement, la formation sur le contrôle des comptes qui a été dispensée sur trois séances, a suscité un vif intérêt de la part des conseillers syndicaux.

A ce titre, nous recevons de nombreux grands livres et annexes comptables qui présentent des anomalies grossières, alors qu’ils sont édités par des syndics dits professionnels.

Voyons l’annexe comptable n°1 d’une grande copropriété produite par un syndic et qui exige de nombreuses investigations.

Avant de lire la suite, essayez de détecter les anomalies ou les informations qui nécessitent de la part du syndic, des réponses.

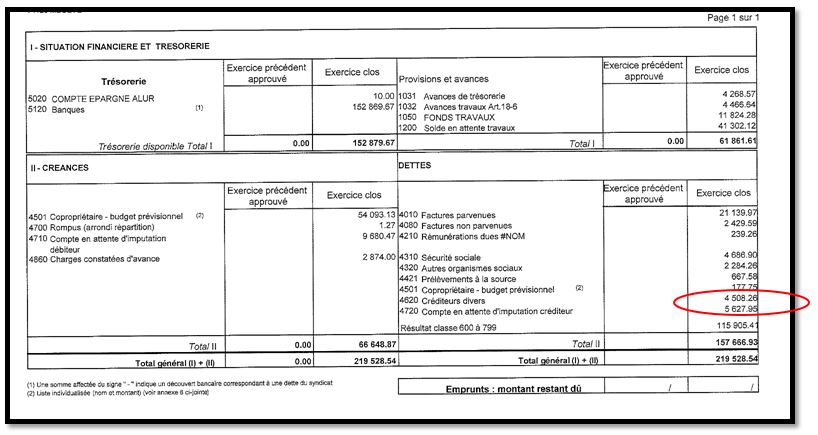

I. Un solde de « travaux en attente » important

Le compte 12 qui s’intitule « solde en attente sur travaux » présente un solde important de 41 302,12 €.

Ce montant correspond à des appels de fonds travaux qui n’ont pas été utilisés en fin d’exercice car les travaux ne sont pas terminés.

Ce solde doit être détaillé dans l’annexe n°5 permettant de distinguer les différents travaux non encore terminés ainsi que les sommes appelées et non engagées.

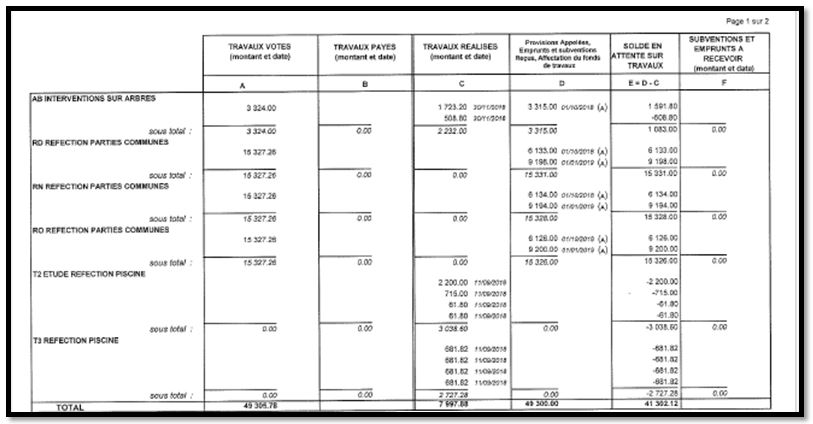

Voici l’annexe n°5 remise par le syndic.

Que constatons-nous ? Certains travaux ont débuté au cours de l’année 2018 sans pour autant se terminer au cours de l’année 2019.

Face à cette anomalie, il est essentiel que le conseil syndical pousse les investigations.

II. Une annexe n°1 présentée après répartition, sans répartition

L’annexe n°1 impose de présenter les comptes des copropriétaires après répartition des charges, c’est-à-dire après que l’on ait simulé la régularisation permettant à chacun de connaître son solde comptable après approbation des comptes.

Or, là aussi, que constatons-nous ?

Sur cette annexe, on retrouve une ligne libellée « résultat classe 600 à 799 » avec un montant de 115 905,41 € impliquant que la régularisation des charges auprès des copropriétaires n’a pas été opérée rendant cette annexe inexploitable.

III. Des comptes divers et d’attentes créditeurs

Voici un point qui a suscité beaucoup d’attention des participants. Il s’agit de soldes qui résultent des comptes d’attentes et tiers créditeurs.

Et pour cause, ce sont des sommes qui au lieu d’être affectées aux copropriétaires ou au fonds travaux « stagnent » dans les comptes de la copropriété.

Sur cette annexe, on retrouve en « comptes créditeurs divers » un montant de 4 508.26 € et en « compte d’attente d’imputation créditeur » un montant de 5 627.95 € soit un total de 10 136.21 € de sommes non réparties.

Face à ce constat, il est impératif que le conseil syndical exige du syndic que soit inscrit à l’ordre du jour de la prochaine assemblée générale le vote de l’affectation de ces sommes par exemple au fonds travaux.

En tout état de cause, merci chers adhérents pour votre grand livre qui nous a permis de mettre en exergue les différentes informations que l’on peut identifier dans l’annexe n°1.

La bonne nouvelle est qu’avec 10 136.21 € dénichés grâce à cette simple analyse, la copropriété a amorti son adhésion à l’ARC pour une dizaine d’années !