De nombreux copropriétaires et conseillers syndicaux ne prennent pas suffisamment de temps pour lire et exploiter les annexes comptables remises par le syndic.

Cela est une erreur car cette analyse permet d’identifier plusieurs anomalies qui peuvent cacher de gros cadavres.

D’ailleurs, avant que les annexes soient envoyées aux copropriétaires, il est essentiel que le conseil syndical valide leur présentation et surtout leur contenu.

A travers une annexe établie par un syndic professionnel, nous allons mettre en exergue une information qui si elle est vue trop rapidement peut échapper à la vigilance du conseil syndical alors qu’il peut s’agir d’un dysfonctionnement dans la gestion administrative et comptable de la copropriété par le syndic.

I. Un compte de placement qui ne suit pas le fonds travaux

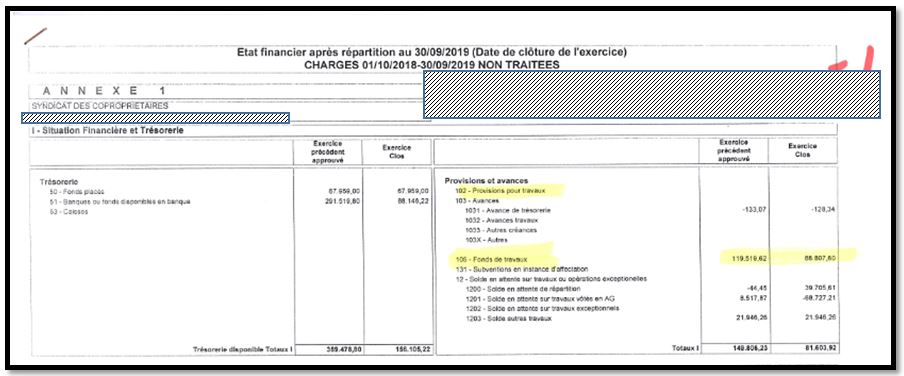

Avant d’entrer dans le détail, voici l’annexe 1 établie par le syndic :

Que constatons-nous ?

De prime abord, rien à signaler de particulier et pourtant, en regardant de plus près, on constate que le fonds travaux a diminué alors que les fonds placés sont restés intacts.

Plusieurs questions doivent donc être posées.

L’assemblée générale a-t-elle décidé de l’utilisation du fonds travaux ? Si oui, la diminution figurant dans l’annexe 1 est-elle conforme à la décision prise ?

Plus gênant, comment expliquer qu’une partie du fonds travaux qui a été affectée et par conséquent est devenue une provision n’a pas entraîné une baisse des fonds placés puisque ces sommes auraient dû être virées sur le compte courant de la copropriété ?

Autre point intéressant à relever : le compte 1203 intitulé « Soldes autres comptes » n’évolue pas d’une année sur l’autre et reste figé avec un solde de 21 946,26 euros.

Là aussi, il est essentiel que le conseil syndical se penche sur cette question en comprenant l’origine de cette somme et si elle n’émane pas de travaux terminés qui doivent être redistribués auprès des copropriétaires.

II. Un rappel sur les règles du fonds travaux

Nous recevons encore beaucoup de questions liées au fonds travaux ce qui est légitime sachant que de nombreux syndics piétinent pour le mettre en place et surtout pour l’affecter conformément aux décisions de l’assemblée générale.

Reprécisons quelques règles :

- Conformément à l’article 18 de la loi du 10 juillet 1965, le fonds travaux doit être obligatoirement déposé sur un compte bancaire séparé et rémunéré.

- Le fonds travaux est identifié dans la comptabilité dans le compte 105.

- Le fonds travaux est acquis au lot et n’est donc pas remboursé en cas de mutation d’un lot.

- Le fonds travaux peut être utilisé pour financer tous travaux relevant de l’article 14-2 de la loi du 10 juillet 1965.

- Le fonds travaux peut être affecté pour tous travaux cités précédemment et ce indépendamment qu’ils dépendent d’une clé générale ou d’une clé spéciale.

C’est à présent à vous de jouer !