Nous sommes régulièrement interrogés par des membres du conseil syndical sur le document joint aux annexes comptables intitulé fréquemment « annexe 7 » qui présente les noms des copropriétaires avec différents soldes comparés.

Présentons tout d’abord l’origine réglementaire de ce document, son utilité et surtout comment il faut l’exploiter.

I. Un document imposé par le décret du 17 mars 1967

A la suite de l’entrée en vigueur du décret comptable du 14 mars 2005 instaurant les annexes comptables, l’article 11 du décret du 17 mars 1967 a été modifié.

Dans son deuxième chapitre, au 5°, il est prévu que le syndic doit, pour information des copropriétaires, remettre avec la convocation d’assemblée générale : « un projet individuel de répartition des comptes de chaque copropriétaire ».

Comme le précise la disposition, cela a pour but d’informer le copropriétaire sur sa situation comptable s’il venait à approuver les comptes, entraînant la régularisation des charges.

Encore beaucoup de syndics professionnels ne fournissent pas ce document qu’ils considèrent comme optionnel.

Cette approche est bien évidemment abusive car les syndics considèrent qu’à partir du moment où il n’y a pas de sanctions, du fait que l’absence de ce document n’entraîne pas une possibilité d’annulation de l’assemblée générale, sa fourniture reste optionnelle.

Voilà encore une raison supplémentaire pour imposer des sanctions aux syndics en cas de manquement.

II. A quoi ressemble ce document

A la différence des annexes comptables qui ont une présentation réglementaire, l’état individuel de répartition des comptes n’est pas imposé.

Pire, il n’est pas clairement défini, laissant chaque cabinet de syndic ou concepteur de logiciel élaborer leurs propres documents.

Ceci étant, au minimum, sur ce document, il est important de distinguer la situation du copropriétaire avant et après répartition des charges.

Ainsi, chaque copropriétaire doit être en mesure de connaître avec exactitude les conséquences comptables qu’entraîne l’approbation des charges sur son compte.

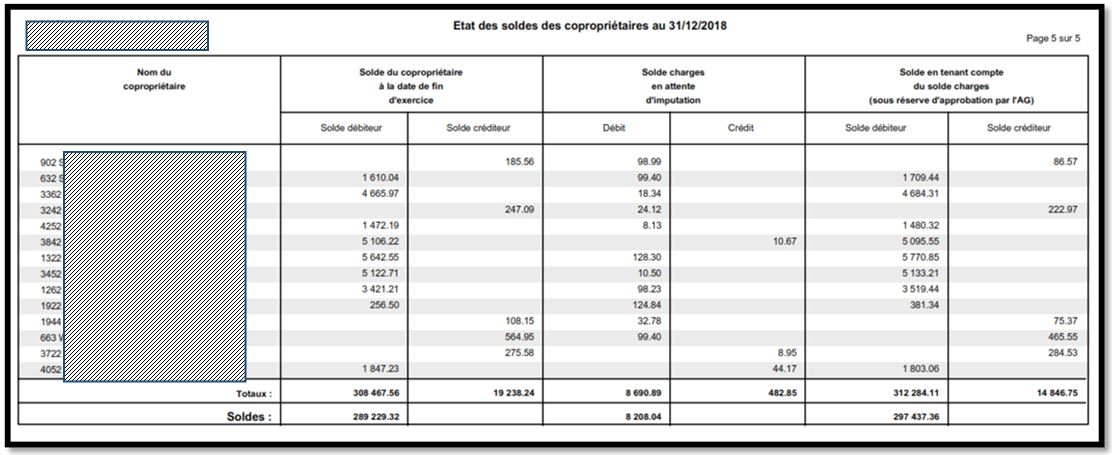

A titre d’illustration nous avons repris un état de solde des copropriétaires arrêté au 30 décembre 2018 :

Comme on le constate, il existe quatre colonnes.

La première est destinée à présenter les noms et prénoms des copropriétaires.

La deuxième présente le solde de chacun des copropriétaires à la date de fin d’exercice et avant l’approbation des comptes.

La troisième colonne présente le solde que représente la régularisation des charges pour chacun des copropriétaires

Enfin, la quatrième colonne présente la situation définitive du copropriétaire s’il approuvait les comptes.

Comme on peut le constater dans notre exemple, il s’agit d’une régularisation déficitaire, ce qui a pour conséquence d’aggraver la situation comptable des copropriétaires.

Cela n’est pas pour autant un motif pour refuser d’approuver les comptes, surtout si cette situation est justifiée.