Après plus de 50 ans de combat, l’«ordonnance copropriété» qui a réformé la loi du 10 juillet 1965, a consacré le principe immuable d’un compte bancaire séparé pour chaque copropriété.

Ainsi, à partir du 1er janvier 2021, même les copropriétés de moins de 16 lots seront tenues d’avoir un compte bancaire dit « séparé » dont le titulaire est le syndicat des copropriétaires sans possibilité de voter une dispense en assemblée générale.

Face à cette avancée, l’«ordonnance copropriété» a en toute logique remanié l’article 18-2 de la loi du 10 juillet 1965, concernant le transfert des fonds en cas de changement de syndic.

Voyons cela de plus près, ainsi que les conséquences pour le syndic et la copropriété.

I. Un transfert du compte bancaire de la copropriété

Compte tenu de l’obligation de compte bancaire séparé pour toutes les copropriétés, l’article 18-2 de la loi du 10 juillet 1965 prévoit qu’en cas de changement de syndic, le sortant doit remettre au repreneur les coordonnées du compte bancaire de la copropriété.

Cela permet au syndic repreneur de rapidement poursuivre la gestion de la copropriété puisqu’il ne sera plus contraint de récupérer du syndic sortant un chèque qu’il devra déposer sur le nouveau compte bancaire de la copropriété ouvert par lui-même auprès de sa banque.

Si en théorie cette disposition coule de source, il est probable qu’elle ne soit pas suivie d’effets.

Et pour cause, il est peu probable que le syndic repreneur souhaite se retrouver avec plusieurs comptes bancaires de copropriétés mandantes éparpillés à travers plusieurs établissements bancaires.

En parallèle, il est possible que les établissements bancaires qui ont convenu des accords avec un syndic ne souhaitent pas faire perdurer la gestion de compte bancaire de la copropriété si ce dernier n’est plus le mandataire de la copropriété.

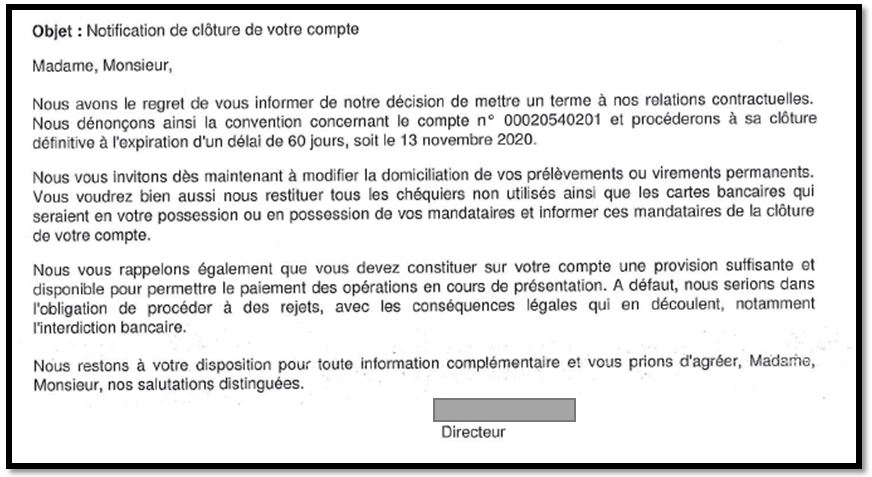

À ce titre, voici un courrier émanant de la banque Crédit Mutuel qui dénonce la convention d’ouverture de compte bancaire de la copropriété suite au changement de syndic :

II. Une assemblée générale qui garde la main.

Conformément à l’article 18 de la loi du 10 juillet 1965, le syndic assure la gestion comptable et financière de la copropriété.

C’est donc lui qui choisit l’établissement bancaire dans lequel sont ouverts les comptes bancaires de ses copropriétés mandantes.

Néanmoins, si le conseil syndical considère que le syndic ou la banque manque de transparence ou pire occulte des informations, ce même article de loi prévoit un dispositif particulier.

En effet, l’assemblée générale peut imposer au syndic de changer de banque et même désigner l’établissement dans lequel le compte sera ouvert.

Cette disposition est loin d’être hypothétique. De nombreuses assemblées générales ont voté cette résolution suite à un refus du syndic d’apporter les preuves que le compte bancaire de la copropriété était bien séparé.

Ainsi, si le conseil syndical constate des tarifs bancaires plus élevés que la moyenne ou une impossibilité de lire les comptes en lecture simple ou encore que la banque facture l’attestation d’ouverture de compte bancaire séparé, sachez que l’assemblée générale sera alors habilitée à exiger le changement du compte bancaire (à condition d’avoir inscrit cette question à l’ordre du jour de l’assemblée générale).