Nous sommes fiers de constater que de plus en plus de conseillers syndicaux prennent les taureaux par les cornes en saisissant eux-mêmes les instances soit pour dénoncer des abus, soit pour obtenir des renseignements sur des points stratégiques.

C’est ainsi que nous obtenons par l’intermédiaire de nos adhérents des rescrits fiscaux, des réponses de parlementaires ou de ministères, ou encore d’organismes tels que la Banque de France, l’Autorité Prudentielle de la Concurrence ou de la Direction de la Répression des Fraudes.

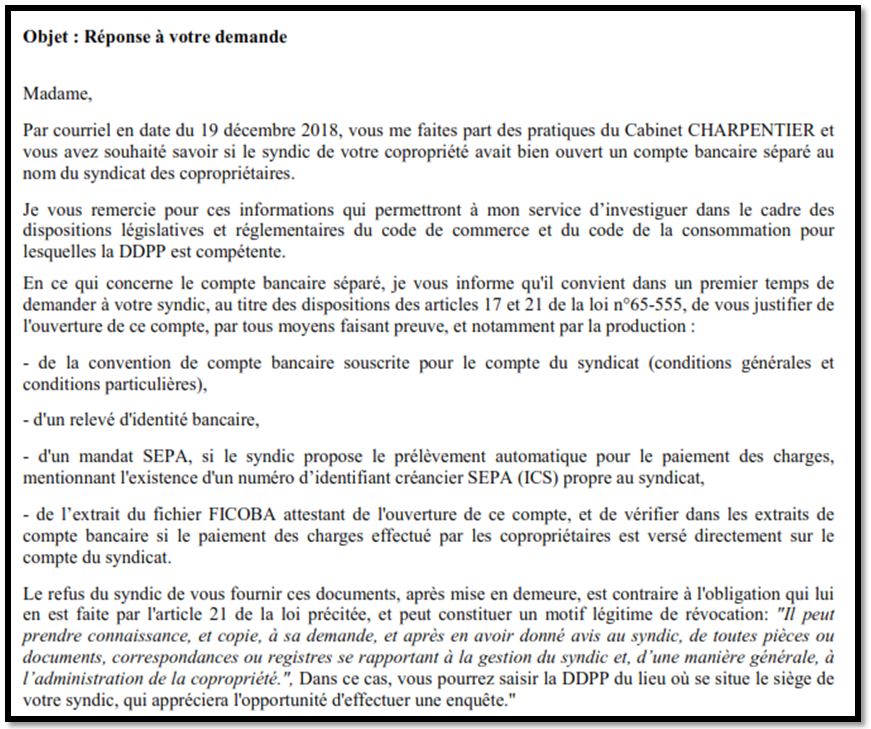

A ce titre, nous avons eu copie d’un courrier de la DDPP du Val-de-Marne concernant les obligations qui incombent au syndic à l’égard du conseil syndical pour faire toute la transparence sur le compte bancaire de la copropriété.

Plus encore, ce même courrier précise les possibilités d’action à l’encontre du syndic en cas de refus d’obtempérer.

Voyons cela en détail.

I. Les documents à obtenir du syndic

A la suite d’une alerte d’un copropriétaire sur l’absence d’ouverture de compte bancaire séparé ouvert au nom de la copropriété, la DDPP du Val de Marne précise les documents à contrôler.

Il s’agit :

- De la convention de compte bancaire souscrit pour le compte du syndicat (conditions générales et conditions particulières).

- D’un relevé d’identité bancaire.

- D’un mandat SEPA si le syndic propose le prélèvement automatique pour le paiement des charges, mentionnant l’existence d’un numéro d’Identifiant Créancier Sepa (ICS) propre au syndicat des copropriétaires.

A cela la DDPP ajoute un élément capital à contrôler qui est : « l’extrait du fichier FICOBA attestant de l’ouverture de ce compte et de vérifier dans les extraits de

compte bancaire si le paiement des charges effectué par les copropriétaires est versé directement sur le compte du syndicat. »

Pour mémoire, le FICOBA est le fichier national des comptes bancaires et assimilés qui recense les comptes bancaires de toute nature.

Ainsi, à partir de ce fichier, il sera possible de vérifier si le syndicat des copropriétaires dispose bien d’un compte bancaire séparé à son nom exclusif et non d’un compte joint avec le syndic.

II. Des sanctions possibles

La DDPP précise que conformément aux articles 17 et 21 de la loi du 10 juillet 1965, le syndic est tenu de remettre l’ensemble des documents, y compris ceux cités au chapitre précédent.

Elle précise également que le refus du syndic à transmettre ces pièces est constitutif d’une faute pouvant être un motif légitime de révocation.

Cette réponse est capitale car les syndics invoquent qu’une révocation sans motif leur permet de percevoir la totalité de leurs honoraires pour la durée de leur mandat.

Avec l’analyse de la DDPP, il suffira de prouver que le syndic a refusé de remettre les pièces réclamées pour le conseil syndical pour être en mesure de le révoquer sur la base d’une faute de gestion, lui interdisant alors de percevoir des honoraires pour le reste de son mandat.

Nous ne résistons pas à vous présenter l’extrait du courrier qui, nous en sommes sûrs, vous sera fort utile :