Le contrat type a prévu des dispositions très claires en matière de gestion des sinistres et surtout d’imputations d’honoraires du syndic en matière de suivi.

Ce point est essentiel puisque bien souvent, en l’absence d’un contrôle drastique du conseil syndical, les syndics réclament en toute illégalité deux honoraires pour un même sinistre.

Une fois en facturant le suivi à la copropriété et une seconde fois en réclamant à l’assureur de l’immeuble une prise en charge de ses honoraires dans le cadre des « pertes indirectes ».

Voyons tout d’abord ce que prévoit le contrat type réglementaire défini par le décret du 26 mars 2015 en matière de suivi des sinistres et ensuite mettons en évidence comment procède le courtier Assurimmo, filiale du groupe Foncia, en matière de remboursement.

I. Les honoraires de gestion de sinistres limités et cadrés

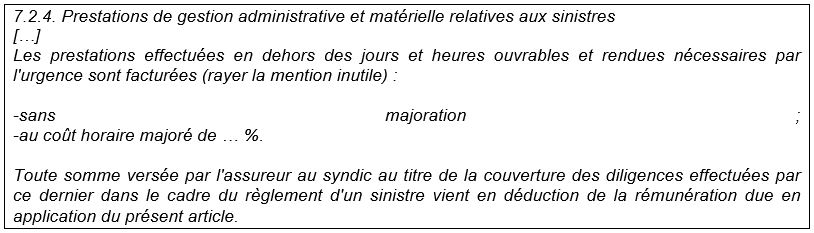

Le point 7.2.4 du contrat type prévoit deux éléments importants à connaître en matière de suivi de sinistre.

Tout d’abord, il limite les tâches que le syndic peut facturer.

Elles sont au nombre de quatre :

- Les déplacements sur les lieux.

- La prise de mesure de conservation.

- L’assistance aux mesures d’expertise.

- Le suivi du dossier auprès de l’assureur.

Mais encore, même dans ce cas, le syndic peut facturer uniquement ses honoraires à la copropriété que si le contrat d’assurance de l’immeuble ne les prend pas en charge.

Et pour cause, dans la quasi-totalité des contrats d’assurance est prévue une prise en charge des « pertes indirectes » ce qui correspond aux honoraires de syndic.

Il peut être prévu soit une prise en charge totale, soit un plafond, soit, pour les propositions les moins bien négociées, un taux qui peut être faible, impliquant que la copropriété doive prendre en charge la différence.

Dans tous les cas, seule la différence peut être facturée à la copropriété et en aucun cas la totalité même si le syndic rembourse à la copropriété la somme après s’être fait payer par la compagnie d’assurance.

Cela résulte clairement du dernier alinéa du point 7.2.4 qui précise :

II. Un règlement à suivre de près

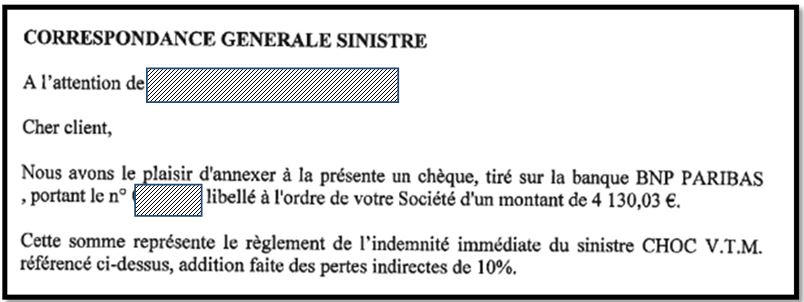

Nous avons reçu une copie d’un règlement effectué par la compagnie d’assurance Sada qui est passé par le courtier Assurimmo pour procéder au remboursement d’un sinistre survenu dans une copropriété.

Voyons tout d’abord le courrier d’accompagnement du chèque :

Comme on peut le constater, dans le cadre du contrat d’assurance négocié par la filiale du groupe Foncia, les honoraires du syndic pris en charge par l’assurance de l’immeuble sont plafonnés à 10 %, ce qui est ridiculement bas.

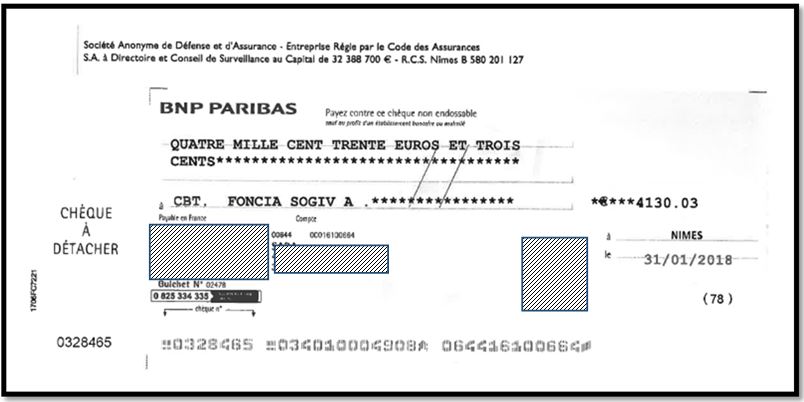

Mais ce qui est troublant c’est le chèque dont voici la copie :

Eh oui ! Ce chèque n’est pas fait à l’ordre du syndicat des copropriétaires mais du syndic.

Pourquoi donc la compagnie d’assurance libelle le chèque au profit du mandataire et non de son client qui est la copropriété.

Par ce procédé, le chèque doit impérativement être déposé sur le compte du syndic qui fera alors travailler les sommes à son profit pour ensuite dans un délai plus ou moins long procéder à un virement vers le compte du syndicat des copropriétaires en récupérant au passage ses 10 %.

Le contrôle du conseil syndical est donc indispensable sachant qu’il doit tout d’abord vérifier que le virement de la somme est bien effectué sur le compte bancaire de la copropriété et ensuite s’assurer que le syndic ne retient pas plus de ses 10 %.

Voici encore un exemple justifiant la vigilance accrue que doit av