Il est clair qu’une copropriété où le conseil syndical est actif et contrôle les agissements de son syndic fonctionne beaucoup mieux qu’un immeuble où le syndic fait ce qu’il veut (chez les autres).

A ce titre, nous avons des conseillers syndicaux qui vont très loin dans leurs investigations, notamment pour vérifier qu’ils disposent bien d’un vrai compte bancaire séparé.

Certains diront que c’est exagéré, que les syndics sont honnêtes et soucieux du respect des textes légaux et réglementaires, ne prenant pas le risque d’ouvrir un compte pivot dont il serait le titulaire.

Alors lisez la suite, vous n’aurez plus les mêmes certitudes

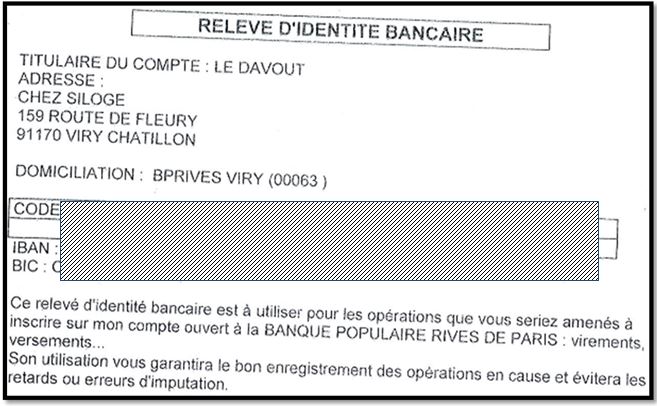

I. Un Relevé d’Identité Bancaire (RIB) presque parfait

Bien souvent, lorsque le conseil syndical souhaite avoir la certitude que le compte bancaire de la copropriété est bien séparé, le syndic leur remet dans un premier temps un relevé d’identité bancaire.

Sur ce dernier est indiqué le titulaire du compte qui doit normalement être exclusivement le syndicat des copropriétaires.

A ce titre, le cabinet Siloge a remis ce document au conseil syndical dont voici une copie :

Sur celui-ci figure dans le champ « titulaire du compte » la mention « Le Davout », sans plus d’indications notamment en précisant qu’il s’agit bien de la personnalité morale du syndicat des copropriétaires.

Certains diront que nous cherchons la petite bête là où tout est transparent.

Et pourtant, voyons la suite.

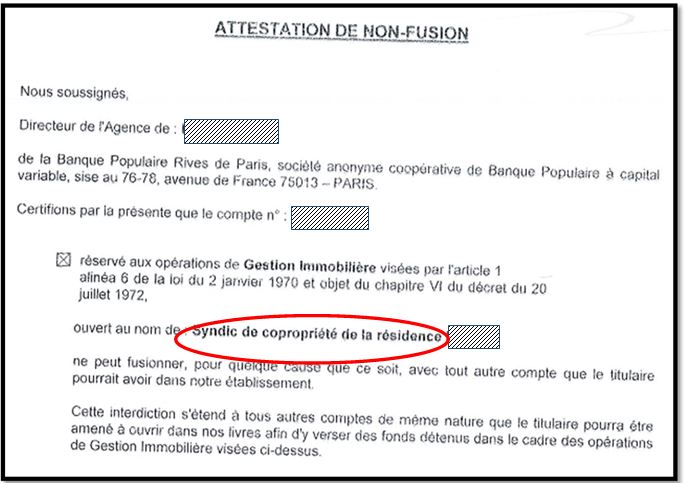

II. Une attestation de compte ouvert au nom du syndic

Avant d’entrer dans le détail, voici une copie de l’attestation de non fusion présentée par la banque au conseil syndical par l’intermédiaire de son gestionnaire :

Eh oui ! Vous lisez bien, le compte est ouvert au nom du « Syndic de copropriété de la résidence… ».

Ainsi le titulaire du compte n’est pas le syndicat des copropriétaires mais le syndic.

C’est d’ailleurs pour cela que nous refusons que dans le libellé du compte soient mentionnées les initiales « SDC » qui peuvent effectivement indiquer Syndicat des Copropriétaires ou bien, comme dans ce cas, Syndic De Copropriété.

Ce qui est à relever, c’est que cette banque n’indique pas comme titre du document « Attestation de compte bancaire séparé », et pour cause ce n’en est pas une, mais « Attestation de non-fusion », impliquant que le compte du syndic ne peut pas fusionner avec un autre compte qui lui appartiendrait.

Comme on dit, ça nous fait une belle jambe !

Eh oui ! La situation devient très grave, nous imposant encore une fois de saisir la Direction Départementale de la Protection des Populations ainsi que l’autorité prudentielle de la concurrence.