Communiqué de presse :

Des faux comptes bancaires séparés encore d’actualité

Paris, le 31 mai 2018

Bien que la loi ALUR ait rendu obligatoire, sans dérogation possible, l’ouverture de compte bancaire séparé pour les copropriétés de plus de 15 lots, on constate encore de graves anomalies qui remettent en question la réalité de la situation.

Rappelons que l’article 18, chapitre II, de la loi du 10 juillet 1965 modifié par la loi ALUR prévoit trois obligations à l’égard du syndic professionnel.

Il s’agit :

- de l’ouverture de compte bancaire séparé dont le titulaire est exclusivement le syndicat des copropriétaires ;

- d’un versement sans délai de toutes les sommes ou valeurs reçues au nom ou pour le compte du syndicat des copropriétaires ;

- de la mise à disposition, voire la transmission par le syndic des relevés bancaires au conseil syndical.

Ce même article précise que la méconnaissance de ces obligations peut entraîner la nullité du mandat de syndic à l’expiration du délai de trois mois suivant sa désignation en assemblée générale.

Il s’agit d’une évolution notable de la loi ALUR puisque la nullité du mandat peut être prononçable non seulement en cas de défaut d’ouverture de compte bancaire séparé, mais aussi sur les deux points cités précédemment s’ils ne sont pas respectés.

Malgré ce durcissement de la législation, qui n’est que la résultante des nombreux abus et scandales (affaire Urbania) en matière de compte bancaire séparé, on constate encore de nombreuses anomalies qui ne permettent pas de garantir que la copropriété dispose d’un compte bancaire séparé.

Au-delà de ce constat, les relevés bancaires sont souvent inexploitables et ne permettent pas au conseil syndical de procéder au contrôle des opérations bancaires.

Les abus ne manquent pas : libellés d’opérations incompréhensibles, opérations bancaires englobées dans une seule écriture, virements identifiés par l’immatriculation alphanumérique, etc.

Cette situation est d’autant plus complexe que l’établissement bancaire n’accepte de répondre qu’aux questions émanant du syndic au motif qu’il est le seul représentant légal du syndicat des copropriétaires.

Ainsi, lorsque le syndic refuse de répondre au conseil syndical sur le statut du compte bancaire ou sur une opération enregistrée, il est impossible d’avoir des renseignements.

C’est dans ce cadre que nous avons proposé au gouvernement et aux parlementaires une évolution de la loi du 10 juillet 1965, à travers le projet de loi ELAN (Evolution du Logement, de l’Aménagement et du Numérique), pour permettre au président du conseil syndical d’être habilité à interroger l’établissement bancaire où sont déposés les fonds de la copropriété, le contraignant ainsi d’y répondre.

Malgré cette évidence, cette proposition d’amendement a été rejetée lors de la commission sur le projet de loi ELAN, nous imposant donc de mettre sur la place publique la réalité de la situation.

Pour ce faire, à travers ce communiqué de presse, nous allons présenter les principales dérives constatées en matière de compte bancaire étayées par des extraits de documents officiels (voir pièces jointes) qui sont en notre possession.

On constatera alors la diversité et la subtilité des abus, imposant que les Pouvoirs Publics s’emparent de cette question pour remédier légalement à ce problème qui n’a que trop duré.

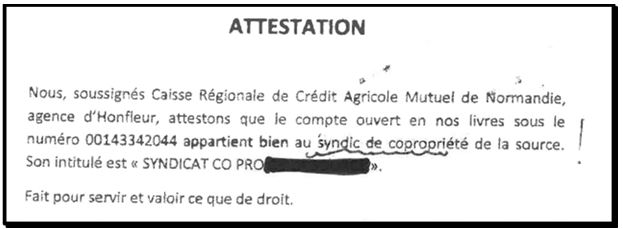

I. Une attestation de la banque qui n’atteste de rien

Alors que l’attestation de la banque doit permettre d’évacuer tout doute sur l’ouverture d’un compte bancaire séparé au nom exclusif du syndicat des copropriétaires, on relève des attestations ambiguës ou, pire, qui n’attestent de rien.

Les exemples ne manquent pas.

Des banques qui affirment que le compte appartient au syndic de copropriété :

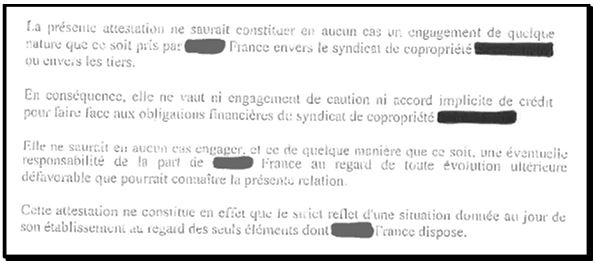

Elles affirment également que l’attestation ne vaut ni engagement, ni caution :

Certaines banques vont même jusqu’à faire payer à la copropriété l’attestation de compte bancaire dissuadant le conseil syndical d’en faire la demande :

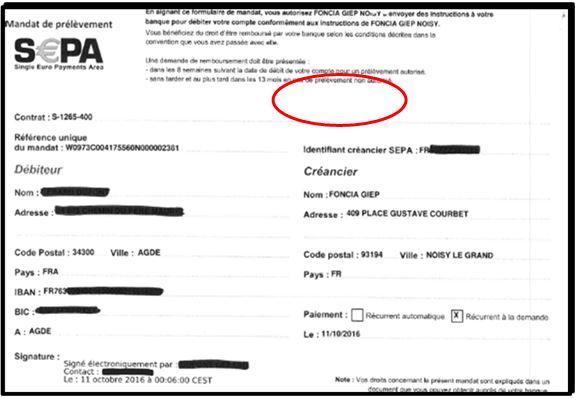

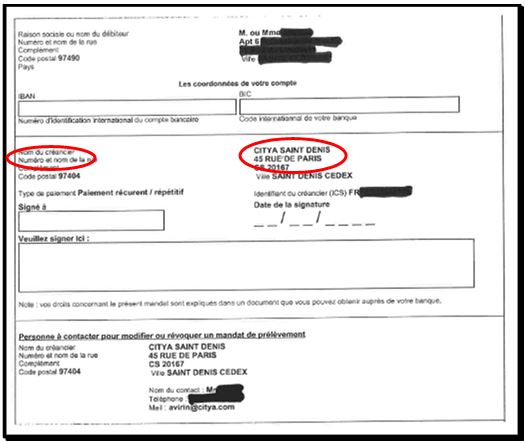

II. Un mandat de prélèvement SEPA dont le créditeur est le syndic

A partir du moment où la copropriété dispose d’un compte bancaire séparé, les autorisations de prélèvement SEPA, remises par le syndic aux copropriétaires - pour procéder au règlement de leurs appels de fonds -, doivent indiquer comme compte bénéficiaire celui du syndicat des copropriétaires.

Or, on constate que les syndics font figurer leur propre raison sociale ainsi que leur numéro d’Identifiant Créancier SEPA (ICS).

Voyons cela avec les exemples suivants :

La conséquence est que le prélèvement est crédité sur le compte bancaire du syndic au lieu de celui de la copropriété.

Cela est bien évidemment illégal puisque le règlement du copropriétaire transite vers un autre compte que celui de la copropriété, en l’occurrence celui du syndic.

Ainsi, même si le syndic a bien ouvert un compte bancaire séparé au nom de la copropriété, par ce biais il continue à bénéficier, du moins pendant un temps, de la trésorerie de ses copropriétés mandantes.

III. Des paiements en ligne dont le créditeur n’est pas identifié

Alors que l’obligation d’extranet devait permettre une meilleure transparence dans la gestion des copropriétés, on s’aperçoit qu’il est utilisé en premier lieu pour permettre une meilleure productivité des syndics ainsi que pour inciter les copropriétaires à payer leurs appels de fonds en ligne.

Or, on a pu relever, sur plusieurs extranets fournis par les syndics, que n’étaient pas indiquées les coordonnées du compte bénéficiaire du règlement :

Pourquoi occulter cette information essentielle si effectivement le règlement se fait au profit du syndicat des copropriétaires ?

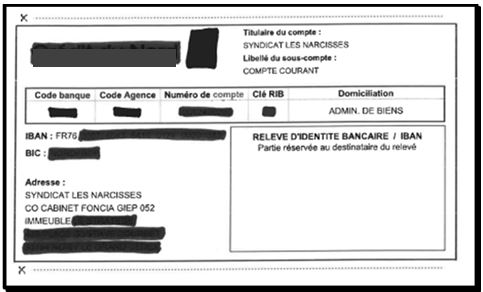

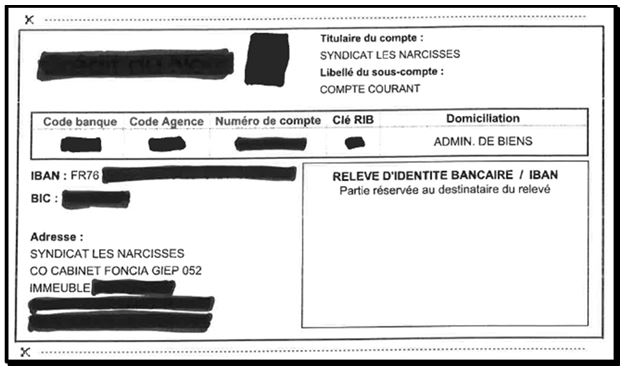

IV. Un Relevés d’Identité Bancaire qui présente un sous compte

Alors que le syndicat des copropriétaires doit disposer d’un compte bancaire séparé, non rattaché à celui du syndic, on constate des Relevés d’Identité Bancaire (RIB) qui présentent bien le syndicat des copropriétaires comme titulaire, tout en précisant qu’il s’agit d’un sous compte.

Par exemple :

D’ailleurs, on peut constater que sur la domiciliation est indiqué « Admin. de biens », ce qui laisse penser que le compte est bien rattaché à celui du syndic qui a effectivement une activité d’administration de biens.

Ces mentions remettent en question le fait même que le compte bancaire soit séparé puisqu’il est rattaché à un compte principal.

V. Des appels de fonds qui mentionnent de procéder à des règlements par chèque à l’ordre du syndic

A partir du moment où la copropriété dispose d’un compte bancaire séparé, l’ensemble des règlements par chèque doit se faire à l’ordre exclusif du syndicat des copropriétaires.

Malgré cette logique implacable, des cabinets de syndic continuent à mentionner dans les appels de fonds que le chèque doit être libellé à l’ordre du cabinet.

Voyons cela :

Par ce procédé, ils perçoivent en toute illégalité des sommes qui ne leur sont pas dues.

Cet abus est subtil car même si le syndic a ouvert un compte bancaire séparé, il continue à bénéficier de la trésorerie de ses copropriétés mandantes.

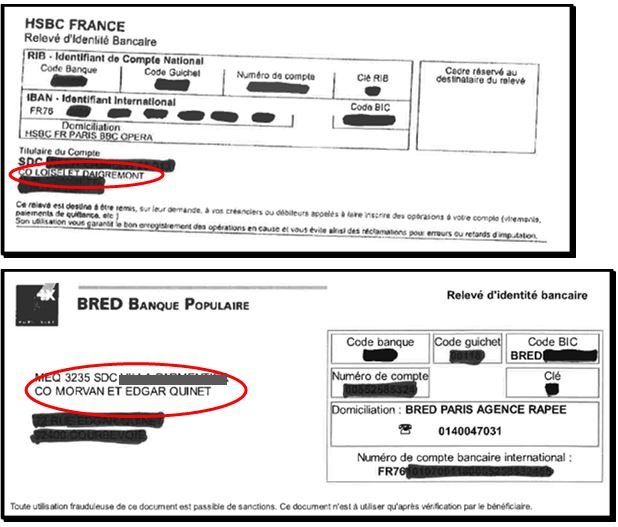

VI. Des syndics co-titulaires du compte bancaire

Au motif que le syndic est le mandataire d la copropriété, destinataire des courriers, le libellé du cabinet figure dans le champ réservé au titulaire du compte.

Jusqu’à présent, sa raison sociale était précédée des initiales « C/O », qui veulent dire en anglais « Care Of », « au bon soin de », pour préciser qu’il n’était pas titulaire du compte, mais uniquement mandataire.

Cette explication ne nous a jamais convaincus sachant que le destinataire du courrier n’a pas à figurer dans le libellé du compte bancaire.

A présent, la situation a évolué puisque les initiales qui précèdent le nom du syndic ne sont plus « C/O » mais « CO » qui veut dire en latin cum, soit co-titulaire.

Nous avons-là deux exemples :

Elément encore plus probant : sur un autre exemple, le RIB mentionne qu’il s’agit d’un sous compte alors même que le titulaire est le syndicat des copropriétaires, sachant que les coordonnées du cabinet sont précédées des initiales « CO » :

Cette subtilité est lourde de conséquences puisqu’à partir du moment où le syndic est co-titulaire du compte, le syndicat des copropriétaires ne dispose pas d’un compte bancaire séparé.

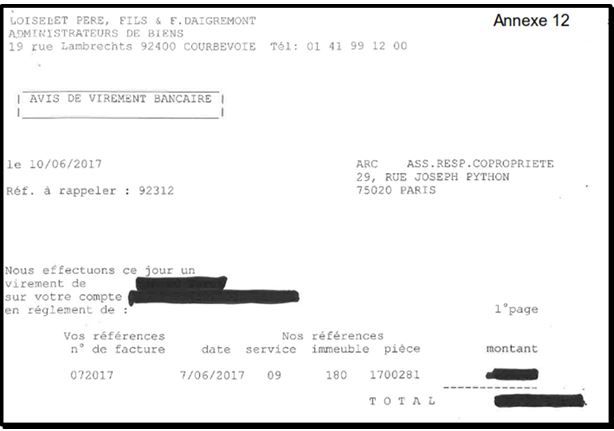

VII. Des avis de virements bancaires dont on ne connaît pas l’émetteur

Dans le cas où la copropriété dispose d’un compte bancaire séparé, l’ensemble de ses règlements doit émaner de son compte, ne posant aucune difficulté pour le syndic à présenter dans l’avis de virement bancaire le titulaire du compte émetteur.

Or, on constate que cette information ne figure pas dans les avis de virement bancaire ce qui pourrait supposer que le règlement de la copropriété ne se fait pas à partir de son compte mais d’un compte pivot dont le titulaire est sûrement le syndic.

VIII. Des règlements qui se font à partir du compte bancaire du syndic

A partir du moment où la copropriété dispose de son compte bancaire séparé, les règlements doivent se faire à partir de son compte.

Or, on relève que les règlements du syndicat des copropriétaires se font encore à partir du compte bancaire du syndic :

Cela implique au minimum que la trésorerie des copropriétés continue à transiter vers le compte bancaire du syndic et au pire que les immeubles mandants ne disposent pas de compte bancaire séparé.

A travers l’ensemble de ces démonstrations, on peut constater que les syndics professionnels s’octroient une certaine latitude par rapport aux exigences légales prévues dans la loi du 10 juillet 1965 qui régit la copropriété et ce malgré le fait qu’elles sont pour la plupart d’ordre public.

La raison de cette situation est simple : à l’exception des sanctions prévues en matière de compte bancaire séparé, la loi n’a prévu aucune sanction à l’égard du syndic en cas de manquement à ces obligations légales, réglementaires ou déontologiques.

Pire, compte-tenu du fait que le syndic est le seul représentant légal de la copropriété, aucune autre personne ne pourrait l’assigner même s’il était en faute vis-à-vis du syndicat des copropriétaires.

C’est pour cela que nous demandons une évolution de la loi du 10 juillet 1965 pour qu’elle prévoie non seulement des sanctions à l’égard du syndic en cas de manquements à ses obligations, mais aussi la possibilité pour le président du conseil syndical d’assigner le syndic en cas de faute.

Nous espérons que les députés de la République En Marche qui sont majoritaires au Parlement défendront les amendements de bon aloi que nous leur avons présentés au-delà des raisons et des clivages politiques.

Gérard Andrieux, Emile Hagège,

Président de l’ARC Directeur Général de l’ARC

ptes bancaires séparés encore d’actualité