La gestion du personnel du syndicat des copropriétaires constitue une source d’interrogations et de contestations des copropriétaires, en raison notamment de l’importance de ce poste de dépenses dans les comptes du syndicat et d’une gestion qui peut être négligente du syndic.

Le cabinet parisien ROUMILHAC-JOURDAN ne déroge pas à la règle. Grâce à lui, la mise en route du prélèvement des impôts à la source, donc directement sur les fiches de paie des salariés, connaît son premier abus.

I. La gestion du personnel du syndicat incombe au syndic

Le personnel (employé d’immeuble, catégorie A, ou gardien d’immeuble, catégorie B) intervenant dans une copropriété a pour employeur le syndicat des copropriétaires (article 1er de la Convention Collective Nationale des gardiens et employés d’immeuble).

Pour autant, la gestion de ce personnel appartient au syndic, qui l’embauche et le licencie (article 31 du décret du 17 mars 1967). Il ne peut la déléguer à toute personne (article 18 de la loi du 10 juillet 1965).

Le syndic est donc chargé, pour le compte du syndicat des copropriétaires, de la gestion de son personnel, ce qui comprend :

- son recrutement et la rupture de son contrat de travail ;

- l’établissement du contrat de travail, des avenants du titulaire et des remplaçants ;

- l’édition des bulletins de paie et le paiement des salaires ;

- les déclarations fiscales et sociales ;

- la formation professionnelle, ainsi que la prévention des risques pour sa santé et sa sécurité (DUERSST).

Ce principe existe depuis de très longue année, déjà avant la loi du 10 juillet 1965.

C’est pourquoi le personnel du syndic et les moyens informatiques (dont les logiciels) dont il dispose lui permettent de gérer les salariés des copropriétés dont il est le mandataire.

II. La gestion du personnel relève en principe des honoraires de gestion courante du syndic

Cette mission relève de la gestion courante à la charge du syndic, rémunérée par le forfait prévue dans son contrat de syndic (décret du 26 mars 2015 sur le contrat type de syndic).

Autrement dit, ces tâches du syndic ne peuvent donner lieu à facturation au syndicat du moindre honoraire complémentaire.

Or, le conseil syndical d’une copropriété parisienne constate, dans les comptes de l’exercice 2017/2018 du syndicat, des facturations irrégulières et abusives du Cabinet JOURDAN, relatives à la gestion des salariés.

Face à son interrogation, le syndicat des copropriétaires a reçu la réponse suivante de la part du syndic :

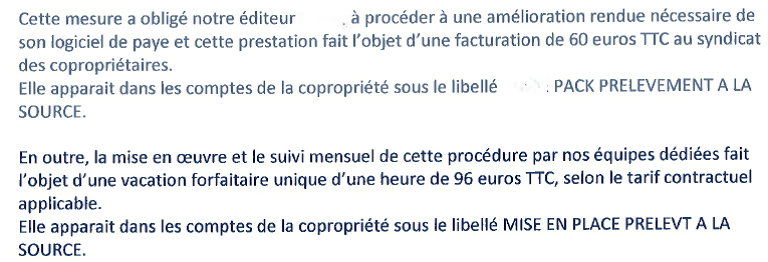

Quelle ne fut pas leur surprise de constater que c’est le syndicat des copropriétaires qui financera la mise à jour du logiciel et la formation du personnel du syndic, pour mettre en place le prélèvement des impôts à la source sur les fiches de paie des employés des copropriétés, à compter du 1er janvier 2018.

Prélèvement sur les comptes de toutes les copropriétés concernées pour se former au prélèvement des impôts à la source : même le ministre des finances n’a pas dû y penser !

Ces deux factures (60 euros TTC pour la mise à jour de son logiciel comptable et 96 euros TTC pour la formation du personnel du syndic) ne sont pas très élevées, mais seront multipliées par le nombre de copropriétés concernées au sein de ce cabinet.

Autres illégalités : ce syndic a fait réaliser en 2017, ainsi qu’en 2018, un document unique de prévention des risques pour la santé et la sécurité (DUERSST) par un tiers professionnel alors que cela relevait de sa compétence. Cette prestation a été facturée deux fois sur le même exercice comptable.

De même, c’est l’entreprise qui a réalisé le DUERSST qui a procédé à l’entretien professionnel avec l’employé d’immeuble, entretien règlementairement à la charge du syndic.

Les conseils syndicaux des copropriétés qui ont des salariés doivent s’assurer que la mise en place du prélèvement automatique de l’impôt sur le revenu, directement sur la fiche de paie, ne s’accompagne pas d’une facturation supplémentaire.

Le gouvernement n’a pas prévu de rémunération complémentaire pour les syndics, à ce titre et n’a donc pas modifié le contrat type.