Depuis l’entrée en vigueur du décret comptable du 14 mars 2005, les syndics sont tenus de joindre à la convocation d’assemblée générale cinq annexes comptables.

Entre autres, on retrouve l’annexe I qui donne un état sur la situation financière de la copropriété en fin d’exercice.

Cette annexe se décompose en deux parties :

- La première partie indique la situation financière et de trésorerie.

- La deuxième partie présente les créances et les dettes qu’a la copropriété vis-à-vis des tiers.

A travers cet article, nous allons nous focaliser uniquement sur la partie en bas à droite qui présente les dettes qu’a la copropriété vis-à-vis des tiers.

Vous comprendrez alors, que sur cette seule rubrique, divers points posent question, imposant une investigation du conseil syndical.

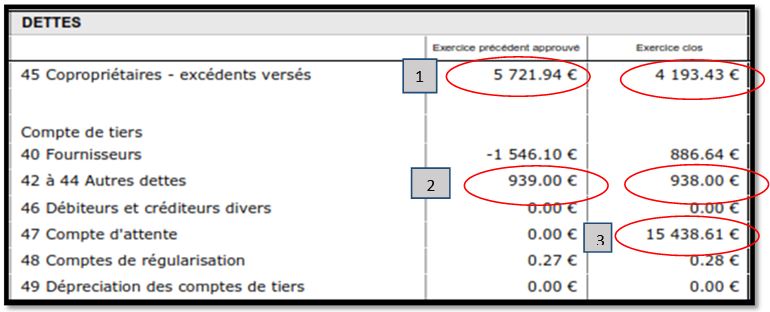

Pour cela, partons d’un extrait d’une annexe I envoyée par l’un de nos adhérents qui nous a demandé de faire notre analyse :

I. Des copropriétaires toujours largement excédentaires

On peut constater que sur les deux exercices est indiqué un solde important de copropriétaires créditeurs.

Cela peut être considéré comme un point positif, mais encore faut-il comprendre la raison de ce constat.

En effet, il est peu probable que les copropriétaires paient des sommes supérieures aux montants appelés.

Est-ce alors la régularisation des charges qui serait largement positive sur les deux exercices ?

Ce qui est peu probable compte tenu des sommes importantes que représentent les copropriétaires créditeurs.

Ou alors, le syndic aurait appelé de manière prématurée des appels de fonds du trimestre de l’exercice suivant, provoquant des règlements de copropriétaires comptabilisés sur l’exercice ?

II. Une « autre dette » qui n’évolue pas

L’annexe présente une dette de 939 euros qui a réduit d’un euro en l’espace d’un an.

De quoi s’agit-il ? Que trouvons-nous derrière ces factures ? Cette dette est-elle toujours exigible ?

Dans ce cas, pourquoi n’a-t-elle pas été payée ?

A défaut, il faudra annuler cette facture ce qui entrainera un produit pour la copropriété.

III. La présence d’un compte d’attente avec une somme importante

L’annexe présente un compte d’attente avec un montant non négligeable de 15 438,61 euros.

Pourquoi ce compte ? A quoi correspond cette somme ?

Rappelons que l’article 10 du décret du 14 mars 2005 impose que le maintien d’un compte d’attente en fin d’exercice doit être justifié par le syndic.

Comme on le constate, sur cette seule rubrique nombre d’interrogations imposent des explications qu’il est essentiel d’obtenir avant la tenue de l’assemblée générale afin que les copropriétaires puissent aborder la question sur l’approbation des comptes en toute sérénité.

Et pour cause, même si l’approbation des comptes se limite à valider les charges et les produits, il est fort probable que l’un des montants figurant dans l’annexe soit un produit qui n’a pas été comptabilisé.

Rappelons que l’ARC propose à ses adhérents des consultations auprès d’experts en comptabilité pour les assister dans la lecture des cinq annexes comptables et plus généralement du grand livre de la copropriété.

Contenus associés

-

Formation