Malgré les nombreux articles publiés sur notre site internet concernant le fonds travaux, nous trouvons encore beaucoup d’abus liés à ce sujet.

Il s’agit aussi bien de sa constitution, de son affectation ou encore de sa traçabilité aussi bien dans les documents comptables que financiers.

Voici encore un nouvel abus commis cette fois-ci par le cabinet CHV concernant la transparence du fonds travaux.

I. Une absence d’information concernant le fonds travaux

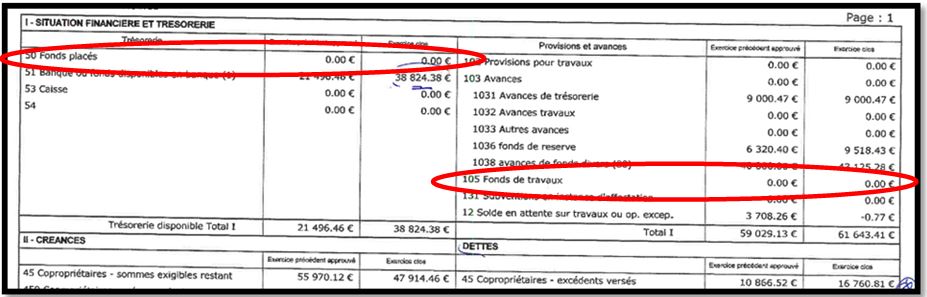

Voici l’annexe 1 élaborée par le cabinet CHV concernant une copropriété composée de plus d’une centaine de lots :

Que constatons-nous ? Alors que depuis le 1er janvier 2017, le syndicat des copropriétaires est tenu d’avoir un fonds travaux, aucune somme n’est constituée.

Le constat est d’autant plus inquiétant que l’annexe 1 prévoit bien un compte 105 intitulé « Fonds travaux » dans lequel le montant affiché est de 0.

Plus troublant, le compte « Fonds placés » indique également 0 euro, impliquant que les sommes n’ont pas été déposées, et ce malgré l’obligation légale prévue à l’article 18, chapitre II, de la loi du 10 juillet 1965.

La réponse évidente que peut évoquer le syndic est que le syndicat des copropriétaires a décidé de ne pas constituer de fonds travaux, malgré les impératifs légaux.

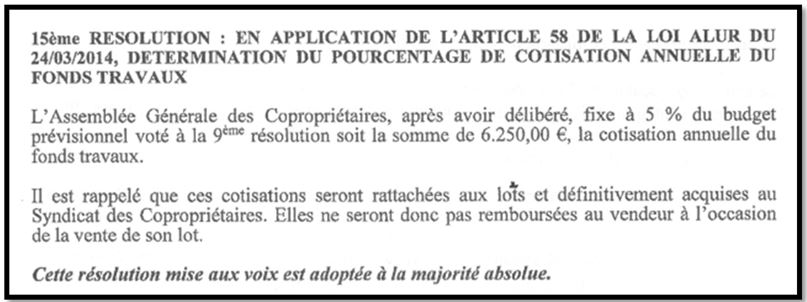

Eh bien, après vérification, cette hypothèse est écartée puisque le syndicat des copropriétaires a bien voté un taux de cotisation de 5 % du budget prévisionnel pour alimenter le fonds travaux.

Voici la résolution votée :

Mais alors, où est passé le fonds travaux de la copropriété ?

La question est donc posée, si le syndic veut bien répondre, nous serions ravis de l’obtenir afin de la transmettre au conseil syndical.

II. Une annexe très instructive

Il serait impossible de finir cet article sans regarder de plus près les avances constituées.

En effet, si on peut constater l’absence de fonds travaux, on peut en revanche relever que plusieurs comptes d’avance sont alimentés, et ce en parallèle de l’avance de trésorerie.

Ainsi, si cette copropriété n’a pas constitué de fonds travaux, elle a en parallèle mis en place un premier fonds de réserve qui est passé en un exercice de 6 320,40 euros à 9 518, 43 euros, auquel s’ajoute un compte intitulé « Fonds divers » qui est passé également en un exercice de 40 000 à 43 125,28.

A quoi correspondent ces fonds et quelle est leur utilité ?

Espérons que pour cette année, le syndic ne va pas proposer un compte d’avance « pigeon » pour 20 000 euros.

Sûrement, il arguera qu’il y a des impayés et que les copropriétaires doivent mettre la main à la poche pour combler le déficit.

Il faudra alors l’interroger afin de savoir ce qu’il a fait ou plutôt pas fait pour que la dette impayée des copropriétaires représente plus de 37 % du budget prévisionnel, ce qui pourrait mettre la copropriété en procédure d’alerte.

Eh oui ! Il ne faut pas renverser la vapeur. Il revient bien au syndic de gérer les impayés de charges et non aux copropriétaires de les compenser.